Rente und Inflation: Abzüge, Risiko & Schock! – Immobilien als Ausweg

Rente und Inflation – Rente ist bei der jüngeren Generation heute ein heikles Thema. In unserem letzten Artikel zum Thema Vermögensaufbau hast du bereits gelernt, was Inflation bedeutet. Hier werden wir dir die Auswirkungen der Inflation auf deine spätere Rente aufzeigen. Hier tut sich wieder die Frage auf, ob eine Immobilie als Kapitalanlage oder Investmentimmobilie deshalb nicht die bessere Art zur Altersvorsorge ist, als eine Geldanlage auf der Bank oder die gesetzliche Rentenvorsorge. In diesem Artikel vergleichen wir die deine drei Alternativen, um dir den besten Weg zu zeigen, wie du dich im Alter nicht mehr um dein Vermögen sorgen musst.

Wie funktioniert das Rentensystem?

Das Rentensystem in Deutschland basiert auf drei Säulen; die gesetzliche, die betriebliche und die private Rentenvorsorge. Dass es heutzutage mit diesem System nicht mehr allzu gut steht, ist wohl vielen bekannt. Lies hier, was es mit den drei Säulen auf sich hat:

Hier die drei Säulen im Überblick:

- Gesetzliche Rentenvorsorge

- Betriebliche Rentenvorsorge

- Private Rentenvorsorge

Gesetzliche Rentenvorsorge: Punkte Sammeln, was das Zeug hält

Die gesetzliche Rentenvorsorge ist dank bestimmter Faktoren wie der Inflation, also der Entwertung des Geldes, am Ende nicht mehr wirklich der Rede wert. Im groben müssen „Rentenpunkte“ gesammelt werden, die alle einen bestimmten Wert besitzen:

- Durchschnittlicher Verdienst (< 60.000 Euro Brutto / Jahr): Ein Punkt pro Jahr

- Unterdurchschnittlicher Verdienst : Halber Punkt pro Jahr

- Überdurchschnittlicher Verdienst (> 60.000€ Brutto/ Jahr): Zwei Punkte pro Jahr

Die Punkte werden dann zur Rente zusammengezählt und multipliziert mit dem „Rentenwert“. Hier findest du die aktuelle Formel zur Berechnung der Monatlichen Rentenhöhe:

Monatliche Rentenhöhe = Entgeltpunkte x Zugangsfaktor x Rentenwert x Rentenartfaktor

Hier ein kurzes Beispiel, um die Rente eines Durchschnittverdieners zu berechnen:

Beispiel: Durchschnitt < 60.000 / Jahr

Beispiel (40 Jahre Arbeit):

- Rentenpunkte: 40

- Rentenwert aktuell: ~ 34

- Regelaltersgrenze / Rentenartfaktor: 1

Monatliche Rente:

- 40 x 34 x 1 x 1 = 1.360 Euro

Faktorenquelle: Deutsche Rentenversicherung.

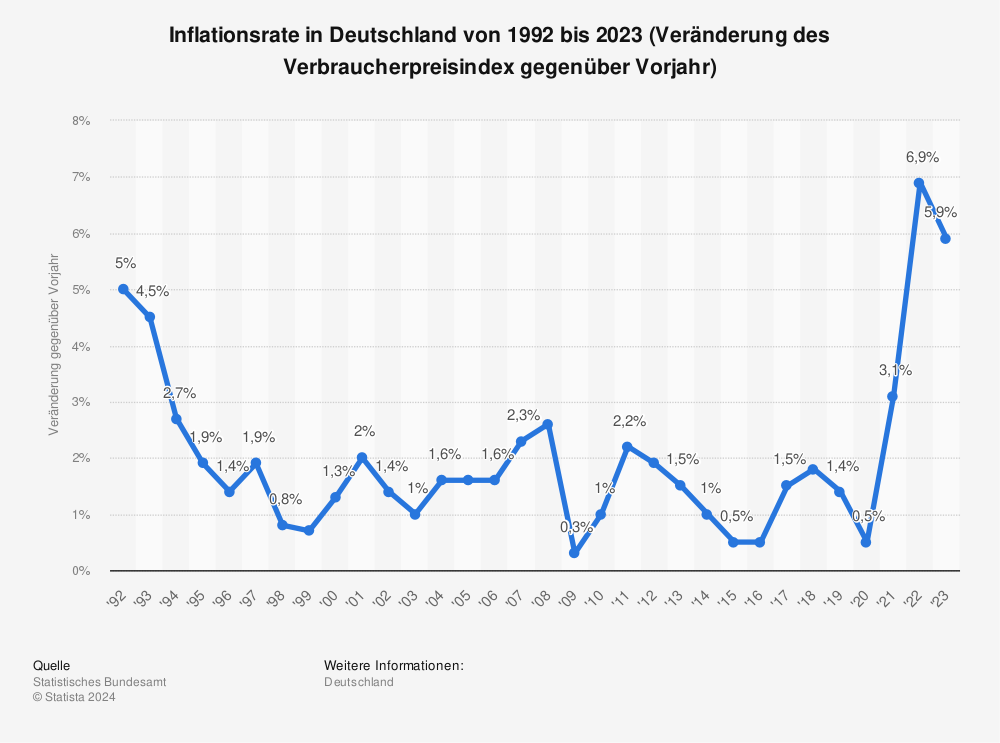

Hierbei bleibt es jedoch nicht. Selbst bei diesem Betrag müssen noch alle Abgaben und die Inflation mit berechnet werden. Auch Faktoren wie Steuer, Kranken- und Pflegeversicherung müssen hier beachtet werden. Besonders die Inflation trifft deine Rente hart. Glaubst du nicht? Hier findest du eine Übersicht zur Veränderung der Inflationsrate in Deutschland von 1992 bis 2020.

Mehr Statistiken findest du bei Statista.

Betriebliche Rentenvorsorge: Zweitabsicherung als Lösung?

Die betriebliche Rentenvorsorge ist eine zusätzliche Absicherung zur gesetzlichen Rentenvorsorge. Sie gilt als Zusatzrente und wird durch den Arbeitgeber finanziert. Auch hiermit kann man seine Kosten im Alter nur schwer abdecken.

Private Rentenvorsorge: Investition in Immobilien

Kommen wir zur privaten Rentenvorsorge. Hier tut sich als erstes die Frage auf, wie lege ich mein Geld an und in welche Anlageform sollte ich überhaupt investieren? Die Inflation ist beim anlegen eines Finanzproduktes unser größter Feind, beim Immobilien Investment jedoch unser bester Freund, wie wir schon im Artikel Vermögensaufbau & Inflation beschrieben haben.

Hier kurz nochmal in einfach erklärt!

Anlageform Finanzprodukt:

- 10.000 Euro auf dem Sparbuch sind und bleiben 10.000 Euro. Auch wenn das Geld in 30 Jahren nur noch die Hälfte wert ist (Inflation)

Anlageform Immobilie:

- Wenn Sie für 10.000 Euro eine Eigentumswohnung kaufen, das Geld in 30 Jahren nur noch die Hälfte wert ist, bekommen Sie für Ihre Immobilie 20.000 Euro

Wie man hier gut sehen kann, ist man bei der Investition in eine Immobilie immer sehr gut vor Inflation geschützt und kann zudem noch Gewinne erzielen. Ähnlich wie mit der Anlage in ein Finanzprodukt verhält es sich leider auch mit unserer Rente – am Ende machen wir alle Verlust.

Der nächste Schritt: Immobilie als Kapitalanlage

In diesem Artikel wird die klassische Geldanlage auf der Bank mit einer Kapitalanlage in Form von Immobilien verglichen. Eine Immobilie schafft also „echte Werte“. Was das heißt, erfährst du hier!

Lerne hier die Vorteile kennen, die dir ein Investment in eine Immobilie auch für deine Rentenvorsorge bringen!

K-Beauty Produkte in Deutschland: Die besten Marken & Shops

Pomeranian Farben: Alle Fellfarben des Zwergspitz im Überblick

Pomeranian Erziehung: Tipps für Welpen und erwachsene Zwergspitze

Pomeranian kaufen: Preise, Züchter & Kosten im Überblick

Rolex Submariner: Preise, Modelle & Kaufberatung

Hyaluron Serum: Wirkung, Anwendung und die besten Produkte

Altersvorsorgedepot 2027: Was die neue Aktienrente für deine Finanzen bedeutet

Social Clubs Spanien: Legal Cannabis kaufen im Urlaub - Tipps & Liste

Cannabis in Deutschland: Kaufen, bestellen, anbauen - Weed Guide

Redman: Hip Hop Legende zurück auf Tour + Bescheiden leben trotz Millionen + Legendär MTV Cribs