Kapitalanlage Lebensversicherung: Risiko & Vermögensaufbau

Kapitalanlage Lebensversicherung – Lebensversicherungen lassen sich grundsätzlich in zwei Typen einteilen, die Risikolebensversicherung und die kapitalbildende Lebensversicherung unterteilen. Lebensversicherungen zeichnen sich vor allem als bester Schutz für Partner und Kinder aus (Risikolebensversicherung). Doch sie können noch mehr, zum Beispiel Vermögensaufbau fürs Alter (Kapitallebensversicherung).

Lebensversicherung: Erklärung

Wir beantworten deine Fragen:

- Wie funktioniert die Lebensversicherung?

- Wie sinnvoll ist eine Lebensversicherung?

- Kann man sich die Lebensversicherung auszahlen lassen?

- Was ist der Unterschied zwischen Risikolebensversicherung und Kapitallebensversicherung?

Für wen ist eine Lebensversicherung sinnvoll? Mit dem Abschluss einer Lebensversicherung sorgst du als Sparer nicht nur für das eigene Alter vor, du sicherst auch deine Familie finanziell ab.

Für wen ist eine Lebensversicherung sinnvoll?

Je nach persönlichem Familien- und Berufsstand kommen unterschiedliche Lebensversicherungen infrage.

- Junge Familien – Risikolebensversicherung wenn der Hauptverdiener ausfällt ist für alle gesorgt

- Selbstständige – Kapitallebensversicherung und Risikolebensversicherung für Familie und eventuell ausstehende Kredite (Firma, Immobilie, etc.)

- Arbeitnehmer – Kapitallebensversicherung mit Vorteil des Vermögensaufbaus (als Zuschuss zur späteren Rente)

Privater Risikoschutz ist für alle unverzichtbar, die nicht vollkommen allein durchs Leben gehen. Wer Kinder hat, einen Ehepartner oder andere nahe Angehörige, der kann durch eine Lebensversicherung Schutz bieten. Auch wenn du ein Haus baust oder eine Firma gründet sollte sicher gehen, dass im Fall des Falles für deine Liebsten gesorgt ist.

Warum ist das sinnvoll? Solltest du sterben können deine Angehörigen beispielsweise den Kredit für das Haus ab bezahlen oder die Ausbildung der Kinder lässt sich weiterhin finanzieren.

Vorteile

- Kapital Sicherheit

- Schutz für Hinterbliebene im Todesfall

- Vermögensaufbau (bei Kapitallebensversicherung)

Die Kosten der abgeschlossenen Versicherung hängt von deinem individuellen Ziel der Absicherung und von der vereinbarten Laufzeit ab.

Tipp! Aufgrund der aktuellen Niedrigzinsphase empfiehlt sich eine fondsgebundene Lebensversicherung.

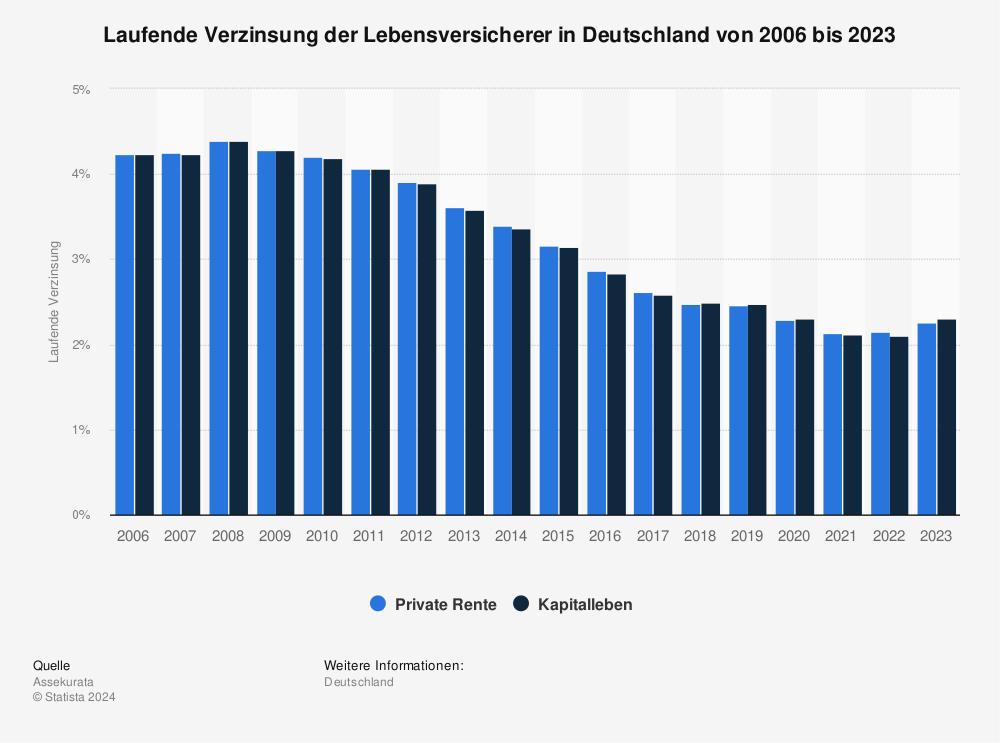

Zinsentwicklung der Lebensversicherer

Hier siehst du die laufende Verzinsung der Lebensversicherer in Deutschland von 2000 bis 2019.

Quelle: Statista

Werfen wir einen genaueren Blick auf die wesentlichen Unterschiede der beiden Typen: Risiko- und Kapitallebensversicherung.

Kapitalbildenden Lebensversicherung: Schutz und Vermögensaufbau

Solltest du ein hohes Alter erreichen, dann kannst du mit einer mit einer kapitalbildenden Lebensversicherung gleichzeitig für später sparen.

Mit einer Kapitallebensversicherung kannst du dich absichern oder Geld für das Alter ansparen, Stichwort Altersvorsorge. Eine abgeschlossene Lebensversicherung mit Spareffekt schafft beides zugleich, ist relativ günstig und wirft Rendite ab.

Sie ist für dich ideal wenn du deinen hinterbliebenen absichern oder du selbst Vermögen für das Alter aufbauen willst. Zudem gibt es Steuervorteile für die Lebensversicherung aber auch ein paar Zinsen (wenn auch gering bei aktuellen Neuverträgen).

- Kapitallebensversicherung ist Schutz für Hinterbliebene

- Sie baut Vermögen für dein Alter auf (spätere Auszahlung)

- Kosten: Im Schnitt ab 50 Euro im Monat (600 Euro im Jahr)

Risikolebensversicherung: Schutz auch für Kredite

Mit einer Risikolebensversicherung kannst du vor allem deine Liebsten schützen. Risikolebensversicherungen sichern deine nächsten Angehörigen für den Fall deines Todes finanziell ab. Die Konditionen sind für alle erschwinglich und im Schnitt bei Anbietern schon für 2.30 Euro – 2.85 Euro / Monat erhältlich.

Eine Risikolebensversicherung ist für dich perfekt, wenn deine Hinterbliebenen rundum abgesichert sein sollen (Beispiel: gekauftes Haus, Restschuld muss beglichen werden um das Haus nicht zu verlieren). Tipp! Die Risikolebensversicherung deckt nicht nur den Kredit einer Immobilie, alle Kredite und Darlehen werden durch sie abgesichert.

- Kosten: Im Schnitt ab circa 2.50 Euro im Monat (30 Euro im Jahr) bei 100.000 Euro Versicherungssumme und 10 Jahre Vertragslaufzeit

Vermögensbildung und Auszahlung

Wer die Lebensversicherung nicht nur als Risikoschutz sieht, sondern auch als Geldanlage, für den sind insbesondere die Konditionen der Auszahlung interessant.

Einer der wichtigsten Fakten, wenn es um die späteren Auszahlung geht. Die Auszahlung der Lebensversicherung muss nur geringfügig versteuert werden. Damit ist sie besondern interessant, um die spätere eigene Rente aufzubessern.

Wie viel du am Ende bekommst, hängt von der individuell geschlossenen Versicherung ab. Parameter wie Alter, Laufzeit, Summe und Gesundheit spielen eine Rolle. Bist du beispielsweise Raucher, zahlst du einen deutlich höheren Beitrag als Nichtraucher.

Wie berechnet sich der Beitrag der Lebensversicherung?

- Alter bei Vertragsabschluss

- Laufzeit (insbesondere bei der Risikolebensversicherung)

- Gesundheitszustand

- Versicherungssumme

Statistik und Zinsen

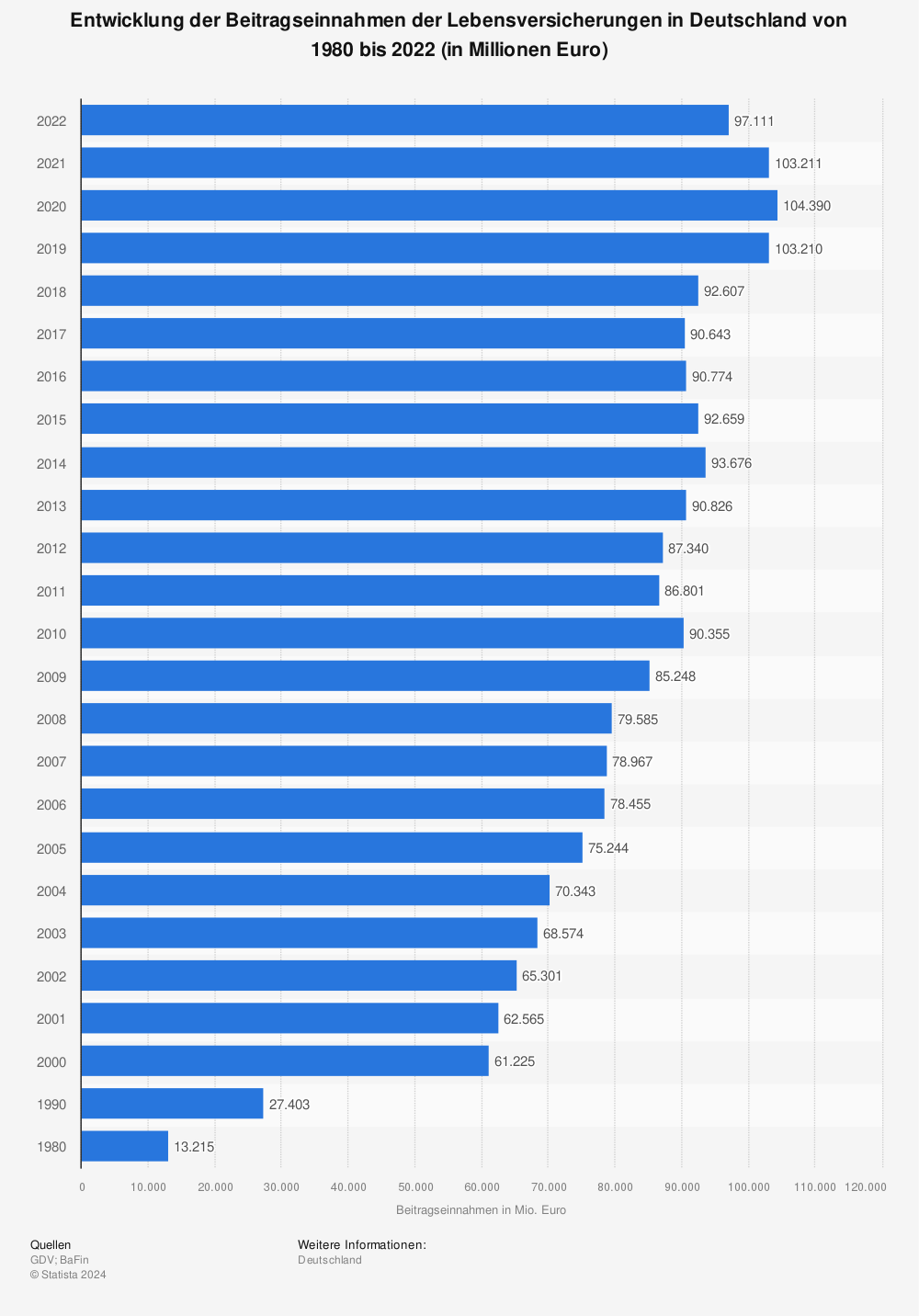

Beitragseinnahmen der Lebensversicherungen

Rückblicken siehst du hier die Entwicklung der Beitragseinnahmen der Lebensversicherungen in Deutschland von 1980 bis 2018 (in Millionen Euro).

Quelle: Statista

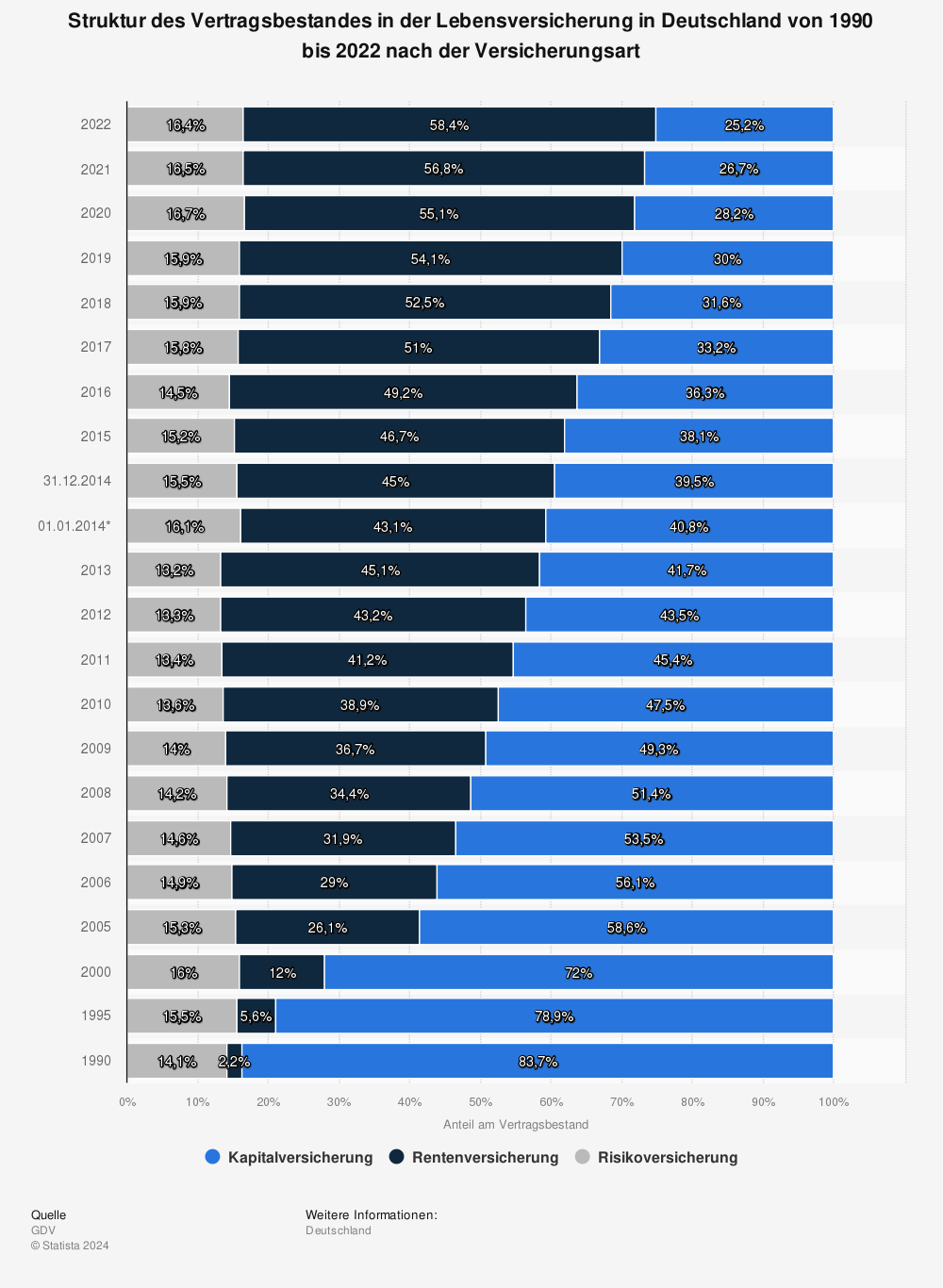

Vertragsbestandes in der Lebensversicherer

Struktur des Vertragsbestandes in der Lebensversicherung in Deutschland von 1990 bis 2018 nach der Versicherungsart.

Quelle: Statista

Laufende Verzinsung

Hier siehst du die laufende Verzinsung der Lebensversicherer in Deutschland von 2000 bis 2019.

Quelle: Statista

Zinsentwicklung der Lebensversicherer

| bei Neuabschluss im Jahr | RV laufende Verzinsung (in Prozent) | LV laufende Verzinsung (in Prozent) |

| 2008 | 4,39 | |

| 2009 | 4,29 | |

| 2010 | 4,20 | 4,19 |

| 2011 | 4,07 | 4,07 |

| 2012 | 3,91 | 3,90 |

| 2013 | 3,61 | 3,58 |

| 2014 | 3,40 | 3,37 |

| 2015 | 2,54 | 2,52 |

| 2016 | 2,86 | 2,84 |

| 2017 | 2,61 | 2,59 |

| 2018 | 2,47 | 2,49 |

| 2019 | 2,46 | 2,47 |

Laufende Verzinsung ohne Schlussüberschuss und Beteiligung an Bewertungsreserven | Quelle: Assekurata (Stand: Februar 2019)

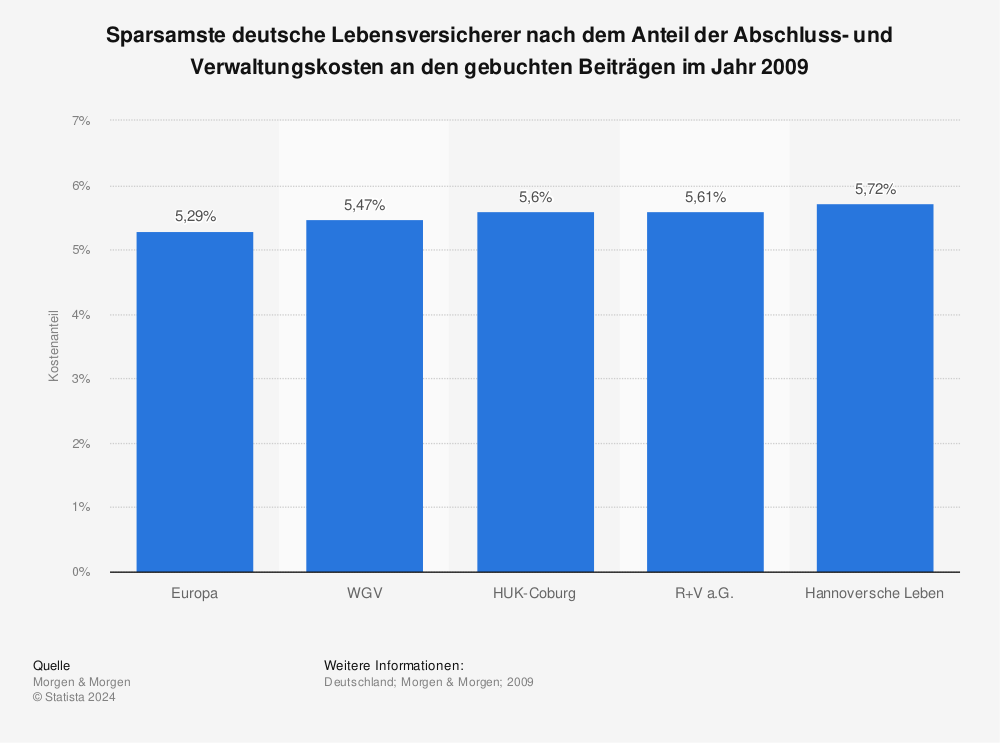

Sparsamste Versicherer – Vergleich

Das sind die sparsamsten deutsche Lebensversicherer nach dem Anteil der Abschluss- und Verwaltungskosten an den gebuchten Beiträgen im Jahr 2009.

Quelle: Statista

Teuerste Versicherer – Vergleich

Hier siehst du die teuersten deutschen Lebensversicherer nach dem Anteil der Abschluss- und Verwaltungskosten an den gebuchten Beiträgen im Jahr 2009.

Quelle: Statista

Wohnrechtsschutz sinnvoll? Leistungen, Kosten, Immobilienrechtsschutz - Einfach erklärt!

Familienleben im eigenen Van: Jasmin & Jonas im Interview

Sol.and.pepper im Interview: Über Reisen mit Familie auf unbestimmte Zeit

Makler Deutschland: Top 100! Die besten Immobilienmakler - Empfehlung

Unterlagen für die Bank: Finanzierung deiner ersten Immobilie

Nordsee Strand Empfehlungen: Der schönste Strand + 4 weitere Bade-Tipps