Vermögensverwalter: Ist private Vermögensverwaltung sinnvoll?

Vermögensverwaltung – Vermögensverwalter helfen ihren Klienten, sich in der komplexen und zunehmen digitalen Finanzwelt zurechtzufinden. Durch Gespräche und Vertrauen wir die die finanzielle Situation des Klienten genau analysiert, Vertrauen ist also zentral in der gemeinsamen Arbeit. Deine persönlichen aktuellen Verhältnisse und langfristigen Ziele werden bei der Planung berücksichtigt. Am Ende steht eine detaillierte, persönliche Vermögensplanung, individuelle für den Klienten entwickelt. Eine fundierte und renditestarke Vermögensverwaltung ist sowohl für finanzstarke Anleger als auch für Kleinsparer möglich. Später mehr zu den Kosten und Mindest-Anlagesummen.

Zurück zu Kapitalanlage.

Ist ein Vermögensberater sinnvoll?

Den richtigen Vermögensverwalter zu finden ist gar nicht so einfach. Ein Test wäre kostspielig. Dabei ist es sinnvoll die Verwaltung der Finanzen Profis zu überlassen. Dementsprechend akribisch verläuft die Suche um einen guten Vermögensverwalter zu finden. Insbesondere in Städten die wirtschaftlich florieren, wie etwa Hamburg, Berlin, München, Köln, Düsseldorf aber auch Städten wie Frankfurt und Stuttgart. Erfahrungen hat man bei der ersten Suche noch nicht gemacht, deshalb ist es umso wichtiger, sich über die private Vermögensverwaltung zu informieren. Wir haben alles wichtige zum Thema für dich.

Ab wann lohnt sich die Vermögensverwaltung?

Die große Frage ist: Ab wann zahlt sich eine Vermögensverwaltung aus? Banken bieten standardisierte Produkte schon für Vermögen ab 50.000 Euro. Online gibt es sogar noch wesentlich niedrigere Modelle.

Standardisiert Bankprodukte ab 50.000 Euro

Eine individuelle und persönliche, dementsprechend rentable Vermögensverwaltung, rechnet sich erst ab einer Mindesteinlagesumme von 500.000 Euro.

Persönliche Vermögensberatung ab 500.000 Euro

Unabhängige Vermögensberater

Unabhängige Vermögensberater helfen bei der Finanzberatung und -vermittlung. Doch was macht ein Vermögensberater, welche Kosten entstehen für dich als Anleger und in welcher Form unterscheidet sich der Beruf vom klassischen Bankberater in der Bankfiliale?

Vorteile

- Professionelles Vermögensmanagement – Durch die Erfahrungen hast du ein besseres Rendite-Risiko-Verhältnis

- Neutraler Einschätzung deiner finanziellen Situation und emotionsfreies Handeln des Vermögensverwalters

- Regelmäßige Berichte schaffen Transparenz über dein aktuelles Gesamtvermögen

- Du sparst sehr viel Zeit, im Vergleich zur eigenen, privaten Vermögensverwaltung

Nachteile

- Kosten für die Vermögensverwaltung, dazu gehören Fixkosten, Erfolgsgebühren und Kosten für Vermögensanlagen

- Kein flexibler Kapitalzugriff und eingeschränkte Kontrolle über das dein Anlagevermögen

- Risikos bestehen, zum Beispiel wenn falsche Entscheidungen vom Portfoliomanager getroffen werden oder bei Konflikten aus der Vertragsbeziehung

Beratungsgespräch

Wie beschrieben helfen sie Privatkunden und Firmen die richtigen Finanzprodukte zu finden um das eigene Vermögen zu mehren.

- Vermögensaufbau

- Baufinanzierung (Tipp: Kapitalanlage Immobilie)

- Bankgeschäfte

- Altersvorsorge (Tipp: Kapitalanlage Lebensversicherung)

- Versicherungen

- Staatliche Zuwendungen

Vermögensaufbau

Im Beratungsgespräch geht es dann um Themen wie den individuellen Vermögensaufbau. Dazu kommen insbesondere in Zeiten von „Wohngold“ die Beratung im Bereich Baufinanzierung.

Immobilien und Baufinanzierung

Wie lässt sich Kapital sinnvoll anlegen, sollte man ein Haus kaufen, eine Eigentumswohnung oder doch ein Grundstück in attraktiver Innenstadtlage? In Städten wie London werden mittlerweile sogar Parkplätze wie Luxus-Immobilien gemakelt. Bis zu 450.000 Euro bezahlt man für einen einfachen Stellplatz ohne Überdachung. Mit diesem Betrag könnte man sich auch 2 Eigenheime in Londoner Vororten kaufen. Wohnung, Haus, Grundstück oder sogar alternative Modelle von Parkplatz bis Ferienressort. Um eine stabile und gute Rendite mit Immobilien zu erwirtschaften, ist die Beratung also unerlässlich.

- Lies hier mehr über Immobilien als Kapitalanlage.

Tipp! Wer eine exklusive Immobilie sucht, der braucht keine normalen Makler sondern einen Luxus Makler mit spezifischen Kenntnissen und gutem Netzwerk. Viele dieser Objekte werden auch nie in den üblichen Immobilienportalen auftauchen.

Altersvorsorge und Versicherungen

Beim Thema Altersvorsorge gibt es viele Optionen. Neben den eben genannten Immobilien geht es im Gespräch aber auch um Grundlagen. Das Wichtigste zu Beginn ist die Lebensversicherung. Wenn du den Vermögensaufbau fokussierst, brauchst du im speziellen eine kapitalbildende Lebensversicherung.

Wie funktioniert die Lebensversicherung? Lebensversicherungen lassen sich grundsätzlich in zwei Typen einteilen, die Risikolebensversicherung und die kapitalbildende Lebensversicherung unterteilen. Lebensversicherungen zeichnen sich vor allem als bester Schutz für Partner und Kinder aus (Risikolebensversicherung). Doch sie können noch mehr, zum Beispiel Vermögensaufbau fürs Alter (Kapitallebensversicherung). Mit einer Kapitallebensversicherung kannst du dich absichern oder Geld für das Alter ansparen, Stichwort Altersvorsorge. Eine abgeschlossene Lebensversicherung mit Spareffekt schafft beides zugleich, ist relativ günstig und wirft Rendite ab.

- Lies hier mehr zum Thema Lebensversicherung

Zusätzlich gibt es viele weitere Themen die besprochen werden, um das perfekte Portfolio an Wertanlagen zu kreieren. Es geht beispielsweise um steuerliche Vorteile, die sich durch Wertanlagen ergeben. Schon gewusst – Wertsteigerungen bei Edelmetallen und Edelsteinen sind steuerfrei, genauso wie der Kauf von Anlagegold. Lies hier mehr zum Thema: Kapitalanlage Schmuck. Schon gewusst, aus Erfahrung empfiehlt sich dieser Anlage-Mix:

- 1/3 festverzinsliche Anlagen / Wertpapiere

- 1/3 Immobilien

- 1/3 mobile Sachwerte, z.B. Diamanten oder Kunst

Empfehlungen für Finanzprodukte

Aufgrund der Beratungsgespräche empfehlen unabhängige Vermögensverwaltungen die richtigen Produkte für einen stabilen und rentablen Mix aus Bank-, Versicherungs- und Bausparoptionen.

Was unterscheidet Vermögensberater und Bankberater?

Bankberater sind Experten auf ihrem Gebiet. Allerdings beschränken sie sich auch auf die Beratung hinsichtlich der eigenen, präferierten Produkte.

Vermögensverwalter hingegen bündeln Erfahrungen und Expertisen auf verschiedenen Finanzsektoren. Dazu gehören klassische aber auch moderne Ansätze ebenso wie ein breites Portfolio an Finanzprodukten.

Vermögensverwalter sind also Experten, unter anderen in folgenden Gebieten:

- Volkswirtschafts- und Betriebswirtschaftslehre

- Recht und Steuern

- Versicherungsprodukte für den privaten Haushalt und Firmen

- Bankprodukte für den privaten Haushalt und Firmen

- Bausparen und Immobilien

- Kundenberatung und Arbeitsorganisation

- Finanzplanung

Finanzplanung

Das A&O für private Vermögensverwalter ist die enge Zusammenarbeit mit dem Kunden. Am Ende steht eine konkrete Finanzplanung. Um die Finanzplanung erstellen zu können muss er oder sie Informationen vom Klienten einholen. Dazu gehören vor allem zwei Parameter:

- Wie hoch ist dein Einkommen?

- Welche Ausgaben bestehen, hast du geplant?

- Deine langfristigen Ziele

Dementsprechend viel Vertrauen muss dem unabhängigen Vermögensverwalter entgegengebracht werden. Nachdem sich der Vermögensverwalter einen Überblick zur finanziellen Situation des Klienten gemacht hat, werden auch die langfristigen Ziele im Beratungsgespräch abgefragt. Denn es geht um eine langfristige, gemeinsame und rentable Zusammenarbeit für beide Seiten, dich als Anleger und der Vermögensverwaltung. Die ausgearbeitete Finanzplanung bietet jetzt eine bedarfsgerechte und individuelle Lösung für deine aktuellen und zukünftigen Planungen.

Kosten für Vermögensverwaltung

Wie viel kostet ein Vermögensverwalter?

Fixkosten

In der Regel liegen die Kosten bzw. Gebühren der Vermögensverwaltung, gemessen an deiner Anlagesumme, maximal 1,5 % im Jahr. Einzelne Unternehmen und unabhängige Verwalter nehmen auch bis 2.5 %, darüber sollte es auf keinen Fall gehen. Standardisierte oder automatisierte Vermögensverwaltung ist häufig günstiger.

Erfolgsgebühren

Erfolgsgebühren? Du sollst auch noch extra bezahlen? Ja! Denn Erfolgsgebühren bilden bildet gleichzeitig einen starken Anreiz für den Vermögensverwalter möglichst erfolgreich zu arbeiten.

Viele Vermögensverwalter berechnen ohnehin zusätzlich eine Erfolgsgebühr. Die Höhe dieser Provision wird zum Beispiel durch den prozentualen Anteil des erzielten Wertzuwachses gemessen.

Kosten Vermögensanlagen

Zusätzlich werden noch Kosten erhoben, die unmittelbar im Zusammenhang mit deinen Anlageobjekten stehen. Das sind beispielsweise Depotgebühren, Transaktionsgebühren aber auch Kontoführungskosten.

Aufgaben zusammengefasst

- Hilfe für Klienten – Vermögensverwalter helfen ihren Klienten, sich in der komplexen und zunehmen digitalen Finanzwelt zurechtzufinden

- Finanzanalyse – Durch Gespräche und Vertrauen wir die die finanzielle Situation des Klienten genau analysiert

- Zielsetzung – Deine persönlichen, langfristigen Ziele werden bei der Planung berücksichtigt

- Staatliche Förderung – Sie helfen aktuelle, staatliche Fördermöglichkeiten optimal zu nutzen

- Finanzplanung – Am Ende steht eine detaillierte, persönliche Vermögensplanung, individuelle für den Klienten entwickelt

Wie finde ich einen seriösen Vermögensverwalter?

Unsere Checkliste für die passende Vermögensverwaltung:

- Anlagesumme – Ist deine Anlagesumme hoch genug? (siehe „Ab wann lohnt sich eine Vermögensverwaltung [oben]; standardisiert ab 50.000 Euro, persönliche ab 500.000 Euro)

- Berufliche Qualifikation – Um einen guten Verwalter zu finden, überprüfe die beruflichen Qualifikation deines Portfoliomanagers, entscheide dann aufgrund deiner persönlichen Einschätzung nach dem Erstgespräch

- Achte darauf, dass die Kosten bzw. Gebühren gemessen an der Anlagesumme 1,5 % im Jahr nicht überschreitet

Beim Thema Vermögensverwaltung solltest du langfristig denken und auch dementsprechend anlegen. Du solltest als Anleger Geduld und Vertrauen mitbringen aber auch einen langfristigen Anlagehorizont im Blick haben.

Mit einen Vermögensverwalter betreibst du keine Anlage für ein paar Wochen oder Monate. Wie du auch an den Kosten siehst, werden die Gebühren bereits anhand der jährlichen Anlagesumme berechnet. Finanzprodukte, egal ob Versicherung oder Baufinanzierung, sind langfristig geplant. Auf kurze Sicht sind Renditen deiner Anlage eher zufällig und wenig vorhersehbar. Denn die viele Produkte unterliegen den normalen wirtschaftlichen Bedingungen. Das heißt, auch Emotionen an der Börse spielen mit ein. Tipp!

- Lies hier mehr über Aktien als Kapitalanlage, Anleihen und Fonds (ETF).

Wenn du langfristig attraktive Renditen erzielen willst und dein Vermögen damit erhalten und vermehren, musst du solch temporäre Kursschwankungen akzeptieren, wichtig ist die langfristige Perspektive. Hier lohnt sich auch ein Blick auf Edelmetalle, bzw. die Wertentwicklung von Gold, Silber, Platin oder Palladium. Bei allen Edelmetallen sieht man (ähnlich wie in der Immobilienbranche), dass langfristig fast immer Renditen erzielt werden. Je länger, desto höher.

Schon gewusst? Auch die Dividenden von Aktien steigen und steigen. Dividende heißt: Wer Aktien über längere Zeit hält, der bekommt am Geschäftsjahresende, bei entsprechenden Erfolg, Dividenden ausgeschüttet. Wie wir in unserem Artikel über Aktien zeigen, stiegen die Gewinne allein in den letzte 15 Jahren um sagenhafte 271.1 %, von knapp über 10 Milliarden Euro 2004 auf mittlerweile über 38 Milliarden, allein bei den deutschen DAX-Unternehmen.

271.1 % Steigerung der Dividenden in 15 Jahren

Dies ist die Entwicklung der Dividendenzahlungen der DAX-Unternehmen in den Jahren von 2003 bis 2019 (in Milliarden Euro).

- 2003: 10.3 Milliarden

- 2005: 15.2 Milliarden

- 2007: 23.5 Milliarden

- 2009: 22.1 Milliarden

- 2011: 26.0 Milliarden

- 2013: 28.0 Milliarden

- 2015: 30.1 Milliarden

- 2017: 32.1 Milliarden

- 2019: 38.6 Milliarden

Geldanlagen aktuell: Die beliebtesten Kapitalanlagen

Welche der folgenden Geldanlagen sind zur Zeit am beliebtesten? Diese Statistik vom Bundesamt bildet das Ergebnis einer Umfrage mit über 1.000 Befragten, über die verschiedenen, bevorzugten Formen der Geldanlage in Deutschland ab. Zum Zeitpunkt der Erhebung „besaßen etwa 27 Prozent der befragten Personen eine Lebensversicherung. Im Jahr 2011 gaben noch ca. 40 Prozent der Befragten an, eine Lebensversicherung zur Altersvorsorge abgeschlossen zu haben“.

13% weniger Lebensversicherungen in 8 Jahren

Weiteren Informationen zur Statistik findest du auf Statista

| 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 | 2011 | |

|---|---|---|---|---|---|---|---|---|---|

| Immobilien | 28% | 31% | 27% | 27% | 27% | 29% | 28% | 29% | 30% |

| einen Bausparvertrag bzw. Bausparplan | 28% | 26% | 28% | 31% | 32% | 32% | 29% | 33% | 33% |

| eine Lebensversicherung | 27% | 30% | 30% | 31% | 34% | 35% | 32% | 38% | 40% |

| ein Tagesgeldkonto | 24% | 25% | 22% | 23% | 32% | 29% | 27% | 29% | 33% |

| Fondsanteile | 24% | 20% | 17% | 18% | 23% | 20% | 21% | 23% | 25% |

| Aktien | 15% | 15% | 13% | 13% | 15% | 12% | 13% | 15% | 16% |

| Festgeld bzw. Termingeld | 13% | 13% | 14% | 12% | 19% | 17% | 21% | 20% | 21% |

| netto: Gold/Silber | 13% | 12% | 8% | 7% | 11% | 8% | 7% | 11% | 8% |

| Goldbarren oder -münzen | 11% | 10% | 7% | 6% | 9% | 7% | 6% | 9% | 6% |

| Antiquitäten, wie z. B. ein sehr alter Schrank* | 6% | 8% | 4% | 5% | 7% | 6% | 5% | – | – |

| Kunstgegenstände, wie z. B. Gemälde* | 4% | 4% | 3% | 3% | 5% | 4% | 4% | – | – |

| Silberbarren oder -münzen | 4% | 6% | 3% | 2% | 5% | 4% | 3% | 6% | 4% |

| Anleihen* | 4% | 3% | 2% | 3% | 4% | 2% | 3% | – | – |

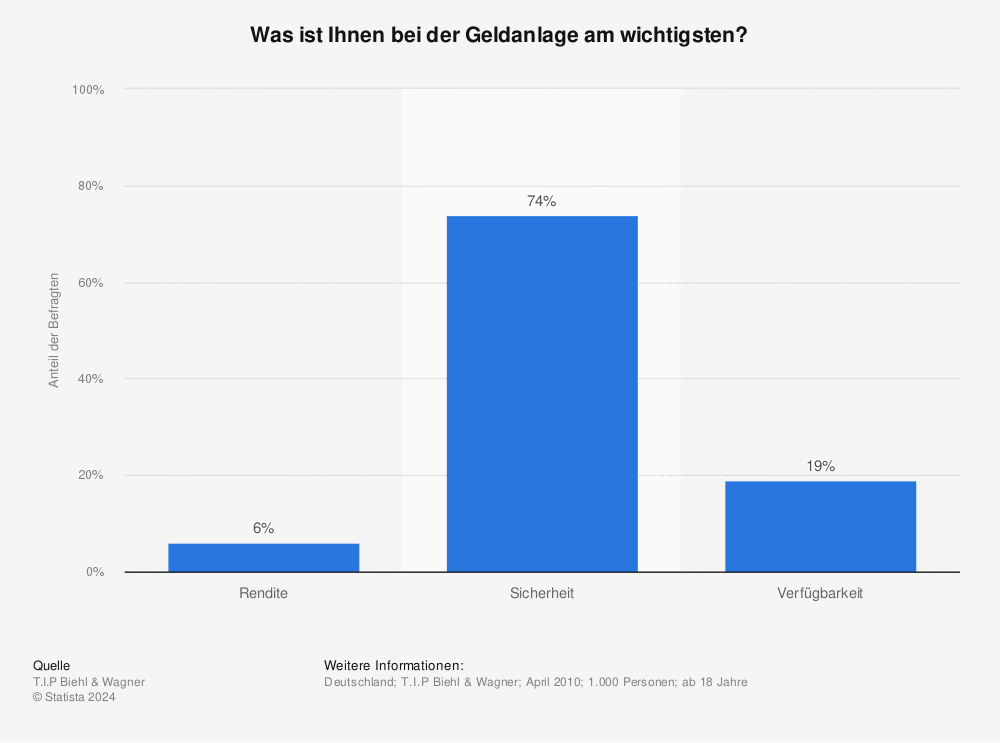

Rendite oder Risiko?

Was ist Anlegern bei der Wertanlage am wichtigsten?

Quelle: Statista

Quelle: Statista

Die zehn größten institutionellen Anbieter

Im Jahr 2017 waren Blackrock und die Vanguard Group die beiden größten Vermögensverwaltungen im institutionellen Bereich.

| Platz | Asset Manager | Land | Vermögenssumme (in Mrd. USD) |

|---|---|---|---|

| 1 | BlackRock | USA | 6.288 |

| 2 | Vanguard Group | USA | 4.940 |

| 3 | State Street Global | USA | 2.782 |

| 4 | Fidelity Investments | USA | 2.449 |

| 5 | Allianz Group | Deutschland | 2.358 |

| 6 | J.P. Morgan Chase | USA | 2.034 |

| 7 | Bank of New York Mellon | USA | 1.893 |

| 8 | Capital Group | Frankreich | 1.778 |

| 9 | AXA Group | USA | 1.731 |

| 10 | AMUNDI | USA | 1.709 |

Quelle: Willis Towers Watson

Die zehn größten privaten Anbieter

Bei privaten Anbietern sind traditionell Schweizer Banken stark vertreten. So führte auch 2018 die Schweizer Bank UBS die Liste der größten privaten Vermögensverwaltungen an.

| Platz | Asset Manager | Land | Vermögenssumme (in Mrd. USD) |

|---|---|---|---|

| 1 | UBS | Schweiz | 2.404 |

| 2 | Morgan Stanley | USA | 1.972 |

| 3 | Bank of America | USA | 1.950 |

| 4 | Wells Fargo | USA | 922 |

| 5 | RBC | Kanada | 791 |

| 6 | Credit Suisse | Schweiz | 719 |

| 7 | Citi | USA | 452 |

| 8 | J.P. Morgan Chase | USA | 435 |

| 9 | Goldman Sachs | USA | 413 |

| 10 | BNP Paribas | Frankreich | 362 |

Quelle: Scorpio Partnership

Statistik und Zahlen

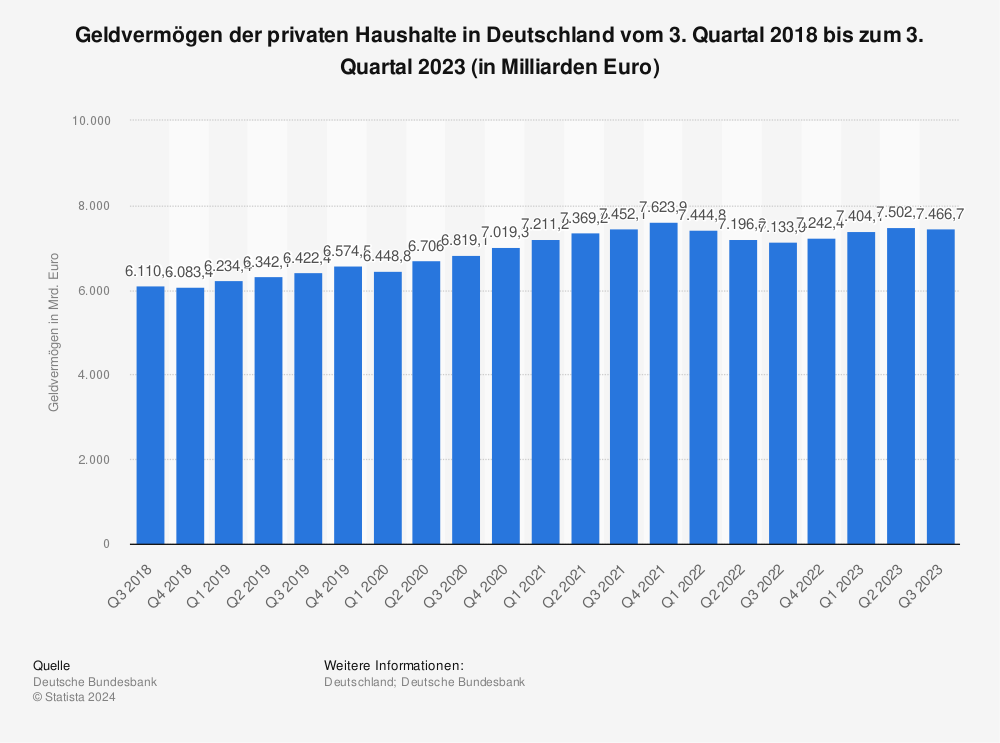

Geldvermögen: Deutschland

Geldvermögen der privaten Haushalte in Deutschland vom 2. Quartal 2014 bis zum 2. Quartal 2019 (in Milliarden Euro).

Quelle: Statista

Quelle: Statista

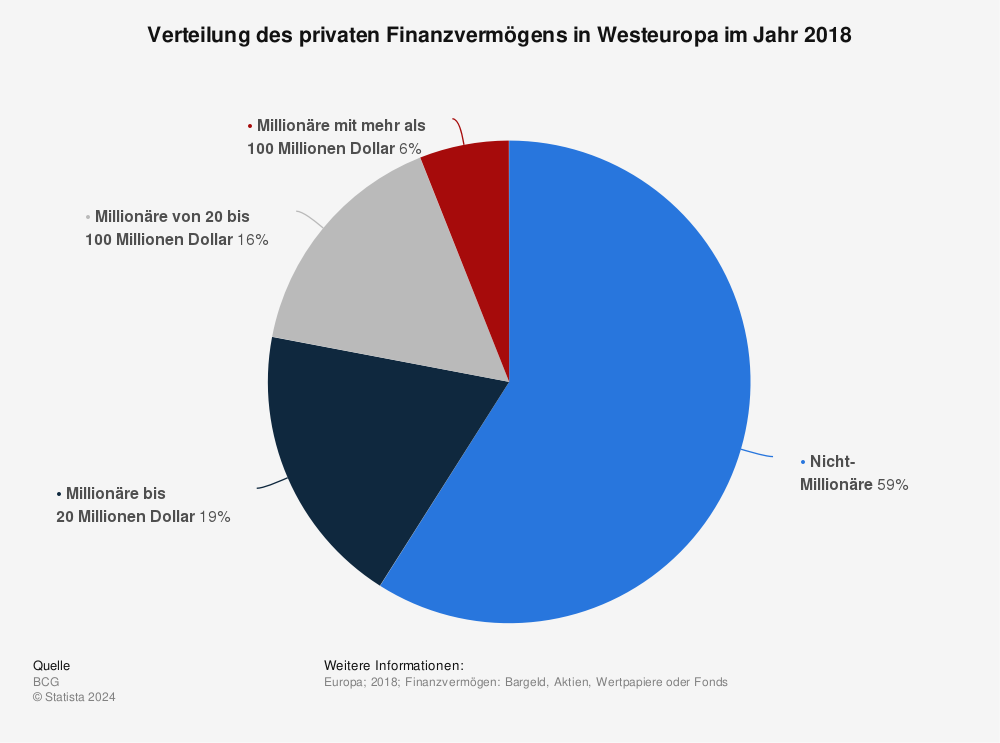

Geldvermögen: Westeuropa

Verteilung des privaten Finanzvermögens in Westeuropa im Jahr 2018.

Quelle: Statista

Quelle: Statista

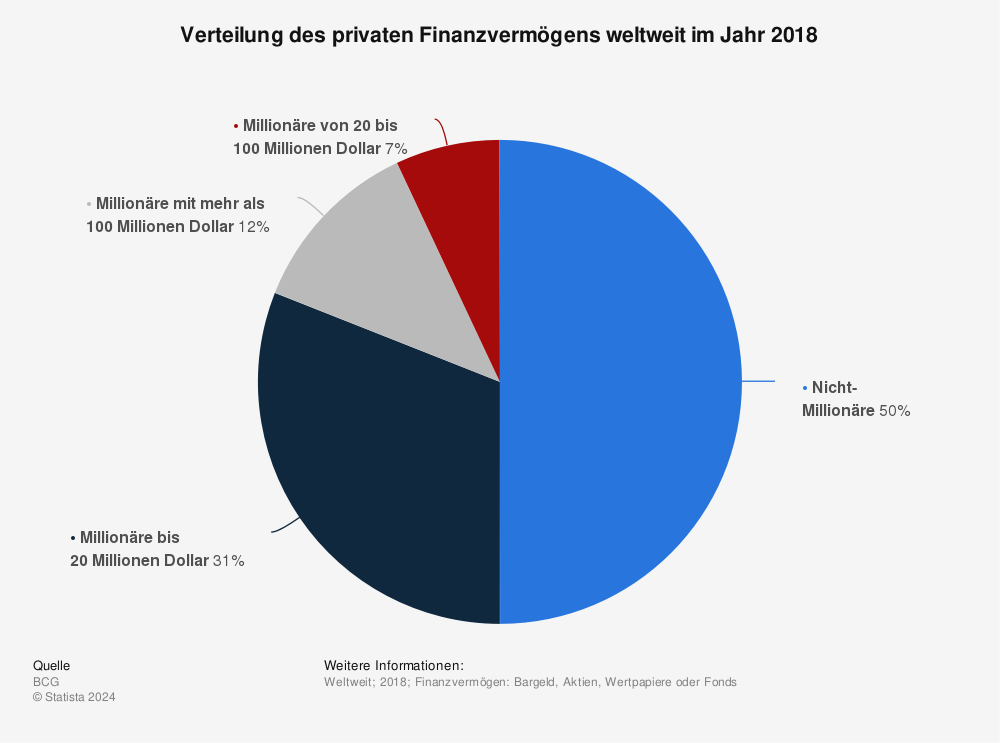

Geldvermögen: Weltweit

Verteilung des privaten Finanzvermögens weltweit im Jahr 2018.

Quelle: Statista

Quelle: Statista

Praxissemester bei Top-Unternehmen: Chancen, Vergütung und der direkte Weg in die Karriere

Altersvorsorgedepot 2027: Was die neue Aktienrente für deine Finanzen bedeutet

Studentenwohnung als Kapitalanlage: Geldanlage, vermieten & verwalten - Investieren mit nur 5.000 Euro

Familienstiftung für Immobilien: Interview mit Stephan Czaja zum neuen Projekt "One"

Immobilien Podcast: Die 9 besten Podcasts auf Apple, Spotify & Co. - Preise, Verwaltung, Investment

Selbstständig werden als Designer im High-Fashion-Bereich