Kapitalanlage XXL – Immobilie, Aktie, Edelmetall, Auto, Kunst & Co.

Kapitalanlage – 1.000 Euro, 10.000 Euro, 100.000 Euro, 1 Mio. Euro ab wann lohnt sich die Anlage in Immobilien, Aktien, Fonds, Tagesgeld, Autos und Kunst? Verbraucher können verschiedene Möglichkeiten nutzen, um Kapital anzulegen. Fehler gibt es viele. Deshalb sollten Anleger im Vorfeld wissen, welche Risiken sie tatsächlich eingehen möchten. Für die finale Auswahl der individuellen Kapitalanlage ist wichtig, wie viel Kapital du einsetzten willst. Schon gewusst? Immobilien können zusätzlich steuerliche Vorteile bei der Kapitalanlage bieten.

Anlageformen und Alternativen

Wo können die ersten 1.000 Euro bis 100.000 Euro am besten investiert werden? Es gibt viele verschiedene Möglichkeiten, wie Sparer ihr Geld investieren können. Welche Anlageformen eignen sich für eine kurz-, mittel- und langfristige Geldanlage? Fragen gibt es noch viel mehr! Was bedeutet Kapitalanlage bei Immobilien? Wie berechnet man die Rendite einer Immobilie aus? Was ist eine sichere Geldanlage? Ist eine Immobilie eine gute Geldanlage? Wir beginnen mit den einfachsten Formen: Geld sparen. Später kommen wir auch zu Themen wie Autos, sicheren Anlagen wie Immobilien und spekulative Anlagen wie Kunst.

- Glücklich sein durch finanzielle Freiheit

- Geldmaschine und passive Einkommensquellen

- Cashflow und Sieben-Kontakte-Regel

Kapitalanlage Portfolio: Vermögen streuen

Jeder, der aus der Vergangenheit gelernt hat, von Wirtschaftskrisen bis Währungsfluktuation und -inflation, sollte sein Kapital so streuen, dass auch in unsicheren Zeiten, ein gewisses Mass an Freiheit und Beweglichkeit erhalten bleibt, das heißt:

- 1/3 festverzinsliche Anlagen/Wertpapiere

- 1/3 Immobilien

- 1/3 mobile Sachwerte, z.B. Diamanten

Beliebte Kapitalanlagen

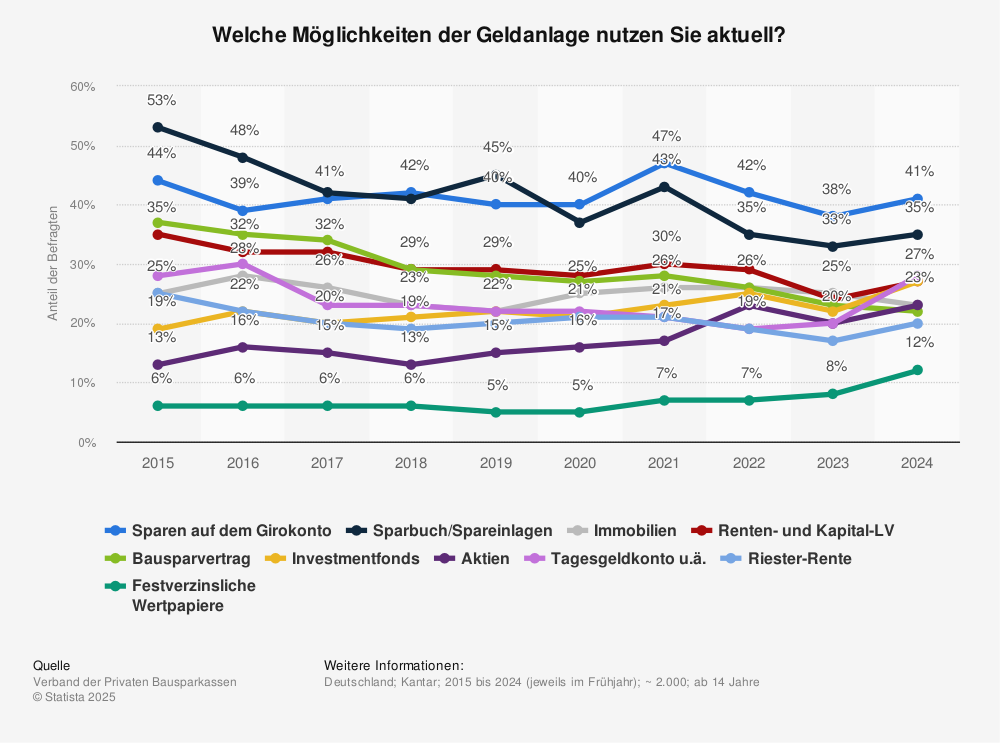

Welche Möglichkeiten der Geldanlage nutzen die Deutschen aktuell?

Quelle: Statista

Sparbuch – Der Klassiker

Das Sparbuch bietet, insbesondere für junge Menschen einen guten Einstieg durch die mentale Verpflichtung, regelmäßig Geld zurück zu legen. Der große Nachteil, die Zinsen sind derzeit niedrig, sogar gegen Null.

Das klassische Sparbuch eignet sich zum stetigen Vermögensaufbau. Du zahlt regelmäßig deinen monatlichen Sparbeitrag ein, beispielsweise durch deinen Lohn. Oft ist die Kontoführung umsonst und jeder eingezahlte Euro wird verzinst, wenn auch gering

Ein Sparbuch ist für so ziemlich jedermann einfach einzurichten. Mit dem Weg zur Bank oder der Online Einrichtung über eine Direktbank, für jeden Sparer möglich, flexible Verfügbarkeit des Kapitals, sehr geringe Kapitalerträge, fast keines. Die Rendite von Sparbüchern ist sehr niedrig und damit gibt es fast kein Risiko. Sparbücher sind einfach einzurichten, für jeden Sparer möglich, flexible Verfügbarkeit des Kapitals. Doch es gibt auch Nachteile bei Sparbüchern wie sehr geringe Kapitalerträge.

Fakten zum Sparbuch

Die wichtigsten 3 Fakten zum Sparbuch:

- Möglichkeit ersten Kapitalstock anzulegen

- Kein (extrem geringes) Ausfallrisiko

- Für jedermann verfügbar

Das Sparbuch bietet eine sichere Anlage und ist insbesondere für Personen, die sich den ersten, kleinen Kapitalstock aufbauen wollen, eine echte Möglichkeit, ohne Risiko.

- Lies mehr noch mehr zur einfachsten Anlageform, dem Sparbuch.

Festgeld – Verbindliche Laufzeit und Rendite

Geld, auf das du die nächsten 1 bis 3 Jahre nicht zugreifen musst, kannst auf einem Festgeldkonto anlegen. Je länger die Laufzeit, desto höher die Zinsen.

Festgeld bietet den Vorteiler einer einfache Einrichtung, stabile Verzinsung und verschiedene Laufzeiten sind wählbar vorzeitige Kündigung oft nicht möglich, Kündigung nur gegen Gebühr möglich. Die Risikobewertung von Festgeld ist damit im Vergleich zu den Kapitalanlage Alternativen gering. Die heutige Rendite von Festgeld ist allerdings durch die derzeitige Zinslage ebenso gering, so wie das Risiko – eine Abwägung, die jeder Sparer selbst treffen muss. Festgeld ist also ebenso wie ein Sparbuch einfach in der Einrichtung, es bietet stabile Verzinsung und du kannst verschiedene Laufzeiten wählen. Fazit: Viele Vorteile, wenig Rendite.

Fakten zum Festgeld

Die wichtigsten 3 Fakten zum Festgeld:

- Für Kapital das nicht essentiell benötigt wird

- Verbindliche Laufzeit (vorheriger Ausstieg nur mit Verlusten)

- Feste Rendite nach Ablauf der Zeit

Insgesamt bietet sich Festgeld für Personen an, die auf ein Teil ihres Kapitals für einen bestimmten Zeitraum verzichten können. Dieser wird mit einer festen Laufzeit angelegt, im Gegenzug bekommst du eine feste Rendite.

- Verbindliche Laufzeit und Rendite, lies mehr zum Thema Sparen mit Festgeld

Wer seine möglichen Zinszahlungen einmal selbst berechnen will, dem stehen ganz einfache Formeln zur Berechnung zur Verfügung. Die beiden wichtigsten sind diese:

Zinsen pro Jahr

Zinsen pro Jahr = (Anlagekapital x Zinssatz) / 100

Zinsen pro Tag

Zinsen für t Tage = (Anlagekapital x Zinssatz x t) / (100 x Tage pro Jahr)

Tagesgeld – Flexibilität und Sicherheit

Tagesgeld ist absolut einfach in der Einrichtung, oft ist das Angebot bereit in der Kontoeröffnung enthalten. Dein eingezahltes Kapital jederzeit verfügbar, anders als die Anlage auf einem Festgeld Konto mit verbindlicher Laufzeit. Für den Start mit Tagesgeld brauchst du nur geringe Kapitalerträge bzw. Einkünfte.

Durch die derzeitige Zinsentwicklung, wie später in den Statistiken zu sehen, lohnt sich die Kapitalvermehrung über das Tagesgeld erst ab sehr hohen Geldbeträgen. Dafür hast du ein sehr gering, fast gar kein Risiko in deiner Kapitalanlage. Die aktuelle Rendite von Tagesgeld ist wie beschrieben sehr gering, was wenig bis kein Risiko ist, doch wirst du kaum Gewinne erwirtschaften. Tagesgeld ist wie Festgeld und Sparbücher einfach einzurichten in vielen Bank Filialen und natürlich auch Online. Dein Kapital ist jederzeit verfügbar.

Fakten zum Tagesgeld

Die wichtigsten 3 Fakten zum Tagesgeld:

- Für Jedermann verfügbar

- Ständige Verfügbarkeit deines Geldes

- Geringe Rendite

Tagesgeld bietet sich für kleine Sparer als flexible Rücklageoption. Du kannst jederzeit auf dein Geld zurückgreifen, dafür sind die Renditen moderater als beim Festgeld.

- Aktuelle Zinsen und mehr: Tagesgeld.

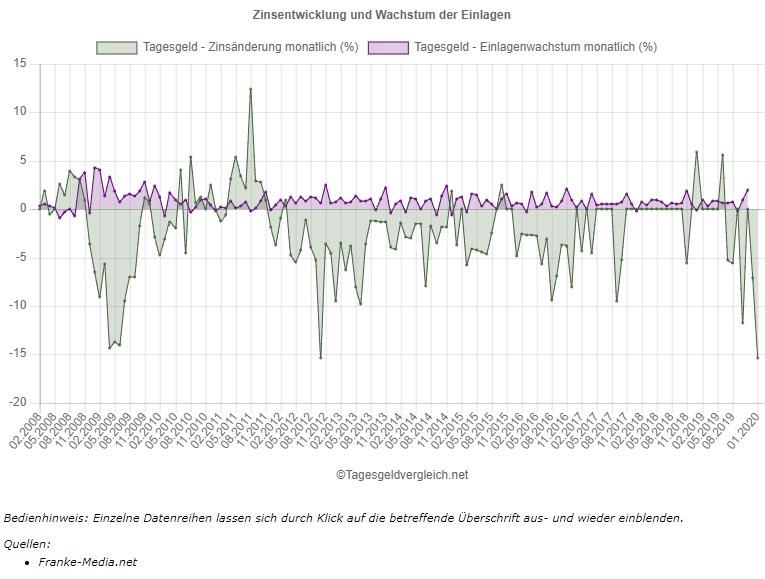

Tagesgeld Vergleich: Zinsentwicklung aus 120+ Banken

Die Basis der Zinsstatistik bilden derzeit 12 getestete Tagesgeldkonten, die du auch allen Tagesgeldvergleichen findest.

- 2008 um 4.15%

- 2010 um 1.12%

- 2012 um 1.22%

- 2014 um 0.39%

- 2016 um 0.12%

- 2018 um -0.03%

- 2020 um -0.08%

Einlagen steigen, trotz sinkender Zinsen

Wie verhalten sich Zinsentwicklung im Vergleich zur Höhe der Einlagen zueinander? Wie wir schon beim Thema Sparbuch festgestellt haben, liegt dies vor allem an der Skepsis der Sparer, gegenüber Börse und der Wirtschaft.

Normalerweise sollte man im Allgemeinen davon ausgehen können, dass die derzeit von der Zinslage abhängigen sinkende Zinsen ein dementsprechend sinkendes Interesse der Sparer nach sich ziehen.

Dem ist aber wie man anhand der Grafik sieht nicht zwingend so, wie ein Blick in die unten stehende Infografik zeigt. In dem Diagramm kannst du sehen, wie die Zinsen auf Tagesgeldkonten seit Beginn 2012 zwar stetig sinken, die Höhe der Einlagen privater Haushalte mit täglicher Fälligkeit aber fast immer steigt.

- Mehr Daten und Fakten zum Tagesgeld.

Direkt Vergleich – Sparbuch, Tages- und Festgeld

| Tagesgeld | Festgeld | Sparbuch | |

|---|---|---|---|

| Möglicher Zins | von 0 bis zu 0,50 % | Von 0,001 bis 1,97 % | 0,1 bis 1,97 % |

| Anlagesumme | 1 bis unbegrenzt | 1 bis unbegrenzt | 1.000 Euro bis unbegrenzt |

| Anlagelaufzeit | unbegrenzt | 30 Tage bis 10 Jahre | 1 bis 10 Jahre |

| Sicherheit | mindestens 100.000 Euro durch die gesetzliche Einlagensicherung (S&P Länderrating beachten) | mindestens 100.000 Euro durch die gesetzliche Einlagensicherung (S&P Länderrating beachten) | mindestens 100.000 Euro durch die gesetzliche Einlagensicherung (S&P Länderrating beachten) |

Bausparverträge – Hauskauf, -bau und -umbau

Beim Bausparen profitierst du von verschiedenen Fördermöglichkeiten wie Prämien durch den Staat. Du kannst deinen Bausparvertrag zweckgebunden für Hausbau, -kauf, -umbau nutzen. Ein Bausparvertrag ist aber auch für Immobilienbesitzer interessant, zum Beispiel zur Finanzierung von Modernisierungsmaßnahmen. Die jeweiligen Kosten hängen stark vom Anbieter ab. Lies hier mehr zum Bausparen.

Ablauf und Phasen – Die Stärken eines Bausparvertrags liegen in seiner festen, Planbarkeit. Ein Bausparvertrag setzt sich aus zwei Phasen zusammen, die Spar- und die Ansparphase. Bei einem Bausparvertrag sparst du zunächst etwa die Hälfte der geplanten Bausparsumme an (siehe Bauspar Rechner), die andere Hälfte gibt es dann als Darlehen zu einem festen Zins.

Fragen gibt es wie eben schon beschrieben viele, von was ist die Ansparphase über wie lange ist die Laufzeit eines Bausparvertrages bis was versteht man unter einem Bausparvertrag? Doch auch die Vorteile und Nachteile sind für viele wichtig, die mit dem Sparen beginnen wollen. Was sind die Vorteile eines Bausparvertrages?

Kein Eigenkapital nötig – Der Clou an einem jeden Bausparverträge ist, dass er ganz ohne Eigenkapital genutzt werden, die Einrichtung ist überall möglich, vor Ort in Filialen aber auch online in Vergleichsportalen.

Der Nachteil, die Auszahlung ist an strenge Regelungen gebunden, das Risiko von Ausfällen ist, insbesondere bei Altverträgen, ist extrem gering. Schon gewusst? Die Umwandlung von Bausparverträgen in Kapitalanlagen durch Prämienzahlung ist möglich – jedoch beschränkt sich dieser Vorteil meist auf eben genannte Altverträge. Leider werden derartige Verträge bei der aktuellen Zinslage kaum noch angeboten. Die derzeitige Rendite von Bausparverträgen ist mittelmäßig.

Fakten zum Bausparen

Die wichtigsten 3 Fakten zum Bauspar Vertrag:

- Kein Eigenkapital nötig

- Unterstützung durch Prämien vom Staat

- Zweckgebunden (nach strengen Regularien) für Hausbau, -kauf und den -umbau

Bausparen rechnet sich für wirklich jeden. Der Abschluss ist einfach, der Plan verfolgt ein klares Ziel. Egal ob Mietfrei wohnen oder Altersvorsorge, Bausparen ist ein echtes Muss, um Eigenkapital aufzubauen.

- Lies hier mehr zum Bausparen.

Immobilien – Kapitalanlage und Altersvorsorge

Der großes Vorteil von Immobilien als Kapitalanlage ist der langfristige Wert und zusätzlich die dementsprechende Wertsteigerung bei guter Lage. Wer eine exklusive Immobilie sucht, der braucht keine normalen Makler sondern einen Luxus Makler mit spezifischen Kenntnissen und gutem Netzwerk. Viele dieser Objekte werden auch nie in den üblichen Immobilienportalen auftauchen.

Lese-Tipp! Steuertipps und Kapitalanlagen im Vergleich

Unser Immobilien Experte Jan Rickel im Interview:

- Kapitalanlage Immobilien: Steuervorteile? Pflegeheim?

- Ist eine Immobilie als Kapitalanlage sinnvoll?

- Eigentumswohnung als Kapitalanlage: Sinnvoll investieren

Ein weiterer Vorteil bei der aktuellen Zinssituation, die Kapitalanlage ist durch billige Kredite mit günstiger Finanzierung möglich – nach dem Motto, wenn nicht jetzt, wann dann? Natürlich gibt es auch die Option auf steuerliche Vorteile, diese sollte man aber mit einem erfahrenen Immobilienmakler oder Steuerberater besprechen und planen. Lies hier mehr zum Thema Kapitalanlage Immobilie.

Immobilien Überblick: Risikobewertung

Beliebt sind vor allem:

- Grundstücke

- Eigentumswohnungen

- Eigenheime

- Reinen- und Doppelhäuser

- Pflegeheime

Zu den Risiken und nachteilen zählt der komplexe Aufwand beim Immobilienkauf und beim -verkauf. Vom sammeln der Unterlagen bis zu den Besichtigungsterminen und der Verhandlungsphase bzw. dem Kaufvertrag.

Die Wertsteigerung ist stark von der Lage abhängig, wie beschreiben. Zusätzlich bekommst du als Immobilieneigentümer Verantwortung als Hausbesitzer und -verwalter, wenn du die Dienstleistung nicht an ein Unternehmen auslagerst. Für den Einstieg in Immobilien benötigt du in der Regel viel Eigenkapital, abhängig von verschiedenen Faktoren.

Die Rendite von Immobilien ist mittelmäßig mit hoher Tendenz bei guten Objekten in attraktiven Lagen. Die lokale Wertsteigerung einer jeden Immobilie, egal ob Eigentumswohnung oder Eigenheim, ist stark von der Lage abhängig. Preise explodieren förmlich in Städten wie München und Hamburg. Das Risiko ist ebenso wie die Rendite von Immobilien mittel bis hoch, abhängig von den genannten, verschiedenen Faktoren. Immobilien bieten einen langfristigen Wert, das ist ihr großer Vorteil, auch für Kapitalanleger, die an die Altersvorsorge denken.

Fakten zu Immobilien

Die wichtigsten 3 Fakten zu Immobilien als Kapitalanlage:

- Benötigt viel Eigenkapital vom Sparer

- Langfristige Kapitalbindung

- Erfordert Know How beim Kauf (Objekt, Lage, usw.)

Immobilien sind für Laien, wie Aktien, beim ersten Kauf nur mit Hilfe von Experten (bspw. Immobilienmakler) ratsam. Von der ersten Recherche bis zur Besichtigung und zum Kaufvertrag sowie der anschließenden Hausverwaltung ist es ein langer weg.

- Weiterlesen zum Thema Kapitalanlage Immobilie.

Die Frage, welche Kapitalanlage die lukrativste ist, lässt sich nicht pauschal beantworten. Je nach Investitionsmenge und persönlichen Zielen gestaltet sich die Suche nach der besten Kapitalanlagen als mehr oder weniger schwierig. Tatsache ist jedoch, dass die richtige Kapitalanlage mit einer passenden Rendite eine lohnende Wertsteigerung mit sich bringt und viele Vorteile für den Kapitalgeber hat.

Steuervorteile

Du als Eigenheim Besitzer kannst mit deiner Immobilie Steuern sparen. Zunächst geht es um viele Vergünstigungen, die du bekommst. Dadurch sparst du Steuern und das nicht unerheblich. Vorab direkt ein „ja, aber“ – Vorteile gibt es nur für die Immobilienbesitzer, die das Objekt nicht privat nutzen. Bei privater Nutzung entfallen alle Vergünstigungen, die sich aus dem Erwerbe einer Immobilie ergeben. Keine großen steuerlichen Vorteile bei privater Nutzung.

Aber es gibt ein paar Tricks: So wie die Grunderwerbssteuer. Der Zinssatz der Grunderwerbssteuer ist abhängig vom Bundesland. Für jeden wird sie aber fällig, beim Erwerb einer Immobilie, für das Grundstück und für den darauf befindlichen Bau.

Tipp für Neubauten: Kaufe erst das Grundstück, den Bauauftrag gibst du später!

Mit diesem praktischen Tipp für Neubauten zahlt du die Grunderwerbssteuer nur für dein Grundstück.

- Lies hier mehr: Kaufen und Steuern sparen

Ablauf und Auswahlprozess: Makler

So gehst du beim Immobilienkauf vor:

- Bewahre beim Immobilienkauf einen kühlen Kopf und lass dich nicht von persönlichen Gefühlen leiten.

- Lass dir in immer eine Musterberechnung zur Rendite der Immobilie zeigen und hinterfrage die Annahmen.

- Vergleiche die Rendite beim Immobilienkauf mit jener bei anderen Geldanlagen.

- Nutze den Wettbewerb unter den Anbietern bei der Baufinanzierung.

Geld anlegen in Immobilien

Immobilien als Kapitalanlage werden besonders auf dem aktuellen Zinstief für viele Investoren sehr attraktiv und bieten viele Vorteile für eine langfristige Investition und Wertsteigerung. Wir geben dir die wichtigsten Tipps:

- 9 wichtigsten Kennzahlen

- Grundstück als Kapitalanlage

- Zweifamilien und Mehrfamilienhaus

- 5 Käufertipps

- Und vieles mehr findest du jetzt im Artikel Immobilie als Kapitalanalge

Aktien – Risiko und Rendite

Zugang zu Aktien bekommt jeder ganz einfach, Online oder in der Bank Filiale. Jede Bank bietet solche Depots an, einige verlangen auch Depotverwaltungsgebühren. Lies hier mehr zum Kauf und Verkauf von Aktien.

Für Laien besteht immer ein Risiko, denn der Handel ist unübersichtlich. Börsenticker, Nachrichten, Tweets, vieles hat Einfluss auf Kurse und Entwicklungen. Der (tägliche) Handel mit Aktien erfordert Kompetenz und Erfahrung. Bei Spekulationen sind unmittelbar hohe Verluste möglich. Damit ist das Risiko aber auch der Verlust im Zweifelsfall mittel bis hoch. Wer sicherer im Handel starten will, der sollte auf ETFs zurückgreifen. Wo Schatten ist, da ist auch Sonne. So sind die Renditen von Aktien ebenso mittel bis hoch im Vergleich zu traditionellen Anlagen wie Sparbuch, Festgeld oder Tagesgeld. Mehr darüber gibt es auch auf unseren Artikeln zu Aktien und Indexfonds (ETF).

Fakten zu Aktien

Die wichtigsten 3 Fakten zu Aktien als Kapitalanlage:

- Know How erforderlich

- Hohes Risiko (auch vollständiger Ausfall möglich)

- Kaufgebühren müssen beim Volumen berücksichtigt werden

Aktien bietet großartige Erträge, wie wir auch in der Dividendenausschüttung im Beispiel auf unserem Artikel zeigen. Wichtig ist nur, dass du dich ausführlich mit dem Thema Aktie beschäftigst, bevor du deinen ersten Kauf tätigst. Wir sagen dir, was du in den ersten Schritten beachten musst.

- Lies hier mehr zum Kauf und Verkauf von Aktien.

Lohnt sich der Aktien Kauf?

Wer Aktien über längere Zeit hält, der bekommt am Geschäftsjahresende, bei entsprechenden Erfolg, Dividenden ausgeschüttet.

271.1 % Steigerung der Dividenden in 15 Jahren

In diesem Diagramm sieht man sehr eindrücklich, wie die Dividenden Jahr um Jahr, Milliarde um Milliarde steigen. Dies ist die Entwicklung der Dividendenzahlungen der DAX-Unternehmen in den Jahren von 2003 bis 2019 (in Milliarden Euro). Allein der Sprung von 2004 auf 2019, das sind 15 Jahre, brachte jährlich eine zusätzliche Ausschüttung von 27.8 Milliarden Euro. Eine Steigerung von 271.15 % zum Vergleichsjahr.

Lies hier mehr und sieh dir die Statistiken an, die den extremen Gewinnanstieg im Aktienmarkt zeigen: Aktien Handel.

Fonds (ETF) – Weniger Risiko und Rendite

ETFs sind gebündelte Aktien, dadurch sinkt das Risiko (Ausfall, Gewinn- und Verlustspitzen). Das A&O bei der Abwägung. ETFs sind mit festen Laufzeiten verbunden. Lies hier mehr zur sicheren Anlage in Fonds.

Fonds sind genauso wie Aktien bei jeder Bank einzurichten. Verschiedene Anlageportfolios sind möglich und so ist eine dementsprechende Abstufung nach Risikofreude des einzelnen Anlegers möglich. Natürlich kennt auch jeder die Steuervorteile, welche mit Kapitalgeschäften möglich sind. Durch die große Auswahl an Fondsprodukten kannst du das Risiko gut streuen.

Jeder Kauf und die Fondsverwaltung kostet Gebühren. Dein Kapital ist langfristige gebunden, die Auflösung ist nur mit Verlust vor Ende der Laufzeit möglich.

Die derzeitige Rendite von Fonds ist mittel (im Vergleich zu den Kapitalanlage Alternativen) und das Risiko von Fonds ist absolut überschaubar.

Fakten zu Fonds

Die wichtigsten 3 Fakten zu Fonds als Kapitalanlage:

- Verbindliche Laufzeit (frühere Ausstieg mit Verlusten verbunden)

- Minimiertes Risiko durch gebündelte Einzelwerte

- Kaufgebühren müssen beim Volumen berücksichtigt werden

Wer Geld zurücklegen kann, für den sind Fonds eine Hervorragendes Alternative zu einzelnen Aktien. Gebündelte Fonds sind weniger empfindlich, da sie viele Player beinhalten, die in der Gesamtheit stabiler sind. Die Renditen sind dementsprechende moderater als bei Aktien, wie du aber schnell in unserem Best Practice der Dividenden siehst, lohnt sich das Investment. Allein den letzten 15 Jahren haben sich die Dividenden verdreifacht, von 2004 auf 2019, das sind 15 Jahre, brachte jährlich eine zusätzliche Ausschüttung von 27.8 Milliarden Euro. Eine Steigerung von 271.15 % zum Vergleichsjahr.

- Lies hier mehr zur sicheren Anlage in Fonds.

Aktien & Fonds – Tipps für Deinen ersten Kauf

Wenn du dich für den Kauf eines ETF interessierst, wirst du im Internet viele verschiedene Preismodelle finden. Hier sind die einzelnen Preise je Trade vom Online Broker abhängig. Die Standardgebühren betragen in der Regel fünf bis acht, maximal zehn Euro. Dazu kommt eine vom Handelsbetrag abhängige Gebühr in Höhe von 0,25 %. Die Gebühr pro Kauf ist typischerweise auf einen oberen Maximalbetrag begrenzt.

Erster Kauf: 100, 1.000 oder 10.000 Euro?

Ein weiterer unschlagbarer Vorteil beim Fond-Handel, schon mit kleinen Anlagebeträgen kannst du einsteigen. Während du beim Investment in eine Immobilie bei der Bank 10% – 20% Eigenkapital vorlegen musst, was in Großstädten wie Hamburg, Berlin, München und Köln schnell 50.000 – 100.000 Euro sein können. Der Einstieg in Aktienfonds rentiert sich oft schon bei nur 10% der Summer, circa 5.000 – 10.000 Euro je Paket.

Warum solltest du keine kleineren Pakete kaufen? Bei jedem Handel fällt eine Ordergebühr an. Wenn du ein Paket für 100 Euro kaufst, fallen bei vielen Banken direkt 5-8 Euro Ordergebühr an. Dementsprechend schrumpft dein Portfolio direkt auf 92-95 Euro Wert. Damit hast du schon die ersten 5-8 Euro Verlust gemacht, die ein entsprechender Kursanstieg des Fonds erst ausgleichen muss. Das bedeutet, direkt beim Kauf 5% – 8% Wertverlust.

Kauf von 100 Euro Ø 6.5% Verlust

zzgl. 0.25% Handelsgebühr

Bei einem Paket von 1.000 Euro, das du kaufst, fällt also eine Tradinggebühr von unseren beispielhaften 5-8 Euro schon wesentlich weniger ins Gewicht. Bei einem Kauf von 1.000 Euro behältst du immerhin 992-995 Euro an Wert. Dementsprechend reduziert sich der Wertverlust auf nur noch 0.5% – 0.8%.

Kauf von 1.000 Euro Ø 0.65% Verlust

zzgl. 0.25% Handelsgebühr

Bei einem Paket von 10.000 Euro und einer Ordergebühr von 5-8 Euro reduziert sich der Wertverlust direkt auf 0.05% – 0.08%.

Kauf von 10.000 Euro Ø 0.07% Verlust

zzgl. 0.25% Handelsgebühr

Deshalb lohnt es sich, direkt größere Pakete zu kaufen.

Dazu kommt die zuvor erwähnte Kaufgebühr von circa 0.25% des gehandelten Paketes.

Ebenso günstig verhält es sich natürlich auch mit der Verwaltungsgebühr für dein Portfolio. Je mehr Wert du hältst, desto geringer ist der Effekt auf dein Portfolio.

Weitere interessante Fakten findest du hier:

Anleihen – Rendite und Rating

Üblicherweise sind Staatsanleihen, im Englischen „treasury bonds“, in der jeweiligen Landeswährung erhältlich. Im Unterschied zu Schatzanweisungen (2 Jahre), im Englischen „treasury bills“, haben Bundeswertpapiere eine relativ lange Laufzeit. Diese Laufzeit ist zum Beispiel bei 10 oder gar bei ganzen 30 Jahren. Lies hier mehr zum Thema Staatsanleihe als Kapitalanlage.

Wenn du also eine Staatsanleihe kaufst, leihst du als Investor dem Staat Geld. Diese Anleihe wird für einen festen Zeitraum gewährt. Du als Geldgeber bekommst im Gegenzug einen festgelegten Zinssatz, sogenannte Kupons. Der nominale Wert einer Anleihe bleibt üblicherweise über den gesamten Zeitraum gleich.

Fakten zu Staatsanleihen

Die wichtigsten 3 Fakten zu Staatsanleihen als Kapitalanlage:

- Staatsanleihen dienen der Finanzierung von Staatsausgaben, du leihst dem Staat also Geld, wenn du Anleihen kaufst

- Staatsanleihen zahlen jährlich einen festgeschriebenen Zinssatz an den Investor, den sogenannten Kupon

- Der Zinssatz und der Kurs der ausgegebenen Staatsanleihe orientiert sich zum Beispiel an der aktuellen Bonität des ausgebenden Landes.

Staatsanleihen sind eine Sichere Bank für Geld. Wer sich mit der aktuellen Inflation beschäftigt sieht schnell, Staatsanleihen bringen derzeit keine Erträge.

- Lies hier mehr zum Thema Staatsanleihe.

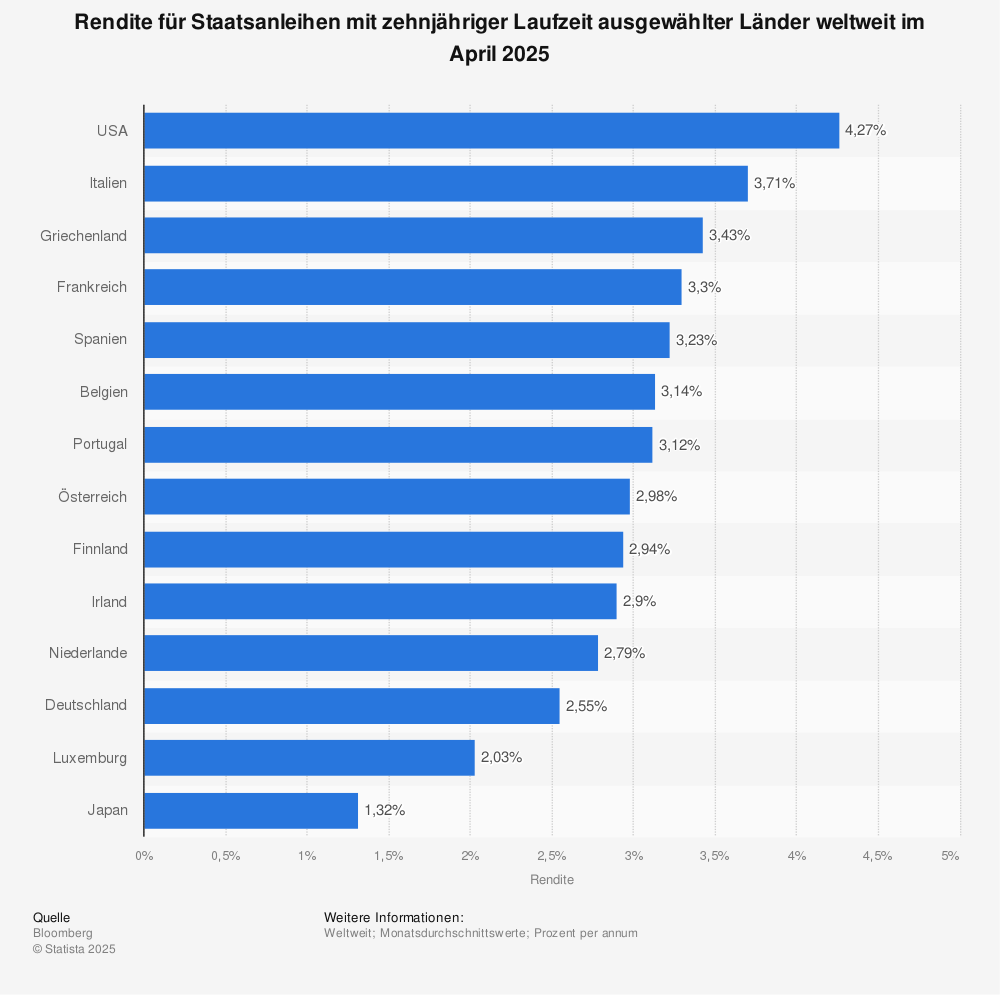

Rendite bei 10-jähriger Laufzeit

Rendite für Staatsanleihen mit zehnjähriger Laufzeit ausgewählter Länder weltweit im Oktober 2019.

Positive Zinserträge

- USA mit 1.7 %

- Griechenland mit 1.34 %

- Italien mit 0.92 %

- Spanien mit 0.22 %

- Portugal mit 0.19 %

- Irland mit 0.02 %

Negative Zinserträge

- Deutschland mit – 0.45 %

- Luxenburg mit -0.39 %

- Niderlande mit -0.3 1%

- Österreich mit -0.2 %

- Finnland mit -0.2 %

- Japan mit -0.16 %

- Frankfreich mit -0.14 %

- Belgien mit -0.14%

Quelle: Statista

Edelmetalle – Gold, Silber, Platin & Palladium

Gold, Silber, Platin & Palladium und der aktuelle Kurs – hier findest du alles zum Thema Edelmetalle als Kapitalanlage. Insbesondere Gold gilt als die Anlageform während und außerhalb von Krisen. Schon gewusst? Der Kauf von Anlagegold ist von der Mehrwertsteuer befreit. Aktuelle Kurse, Tipps und mehr zum Thema unter Edelmetalle als Kapitalanlage.

Edelmetalle können als Anlageform ohne großes Know How vom Anleger genutzt werden (eine Ausnahme ist Silber).

Im Gegensatz zu Anlagen wie Oldtimern oder Kunst ist ein konkreter Wert zum Anfassen und wird täglichen an den Börsen dieser Welt festgelegt. Anleger müssen nur den aktuellen Aktienkurs verfolgen. Doch Vorsicht: Auch hier sind hohe Schwankungen im Goldpreis (und andere Edelmetalle) möglich, das Risiko ist deshalb mittel bis hoch (bei Silber beispielsweise).

Die Rendite ist abhängig von der Kursentwicklung mittel. Die Rendite von Edelmetallen ist mittel bis hoch, abhängig von der Kursentwicklung, so wie das Risiko von Edelmetallen. Edelmetalle sind weltweit eine attraktive Anlageform. Sie kann kurzfristig, ohne großes Know How genutzt werden. Durch Börsen und Handel sind konkrete Werte jederzeit zum Anfassen. Du als Anleger musst nur den Aktienkurs verfolgen. Natürlich gibt es auch Risiken bei Edelmetallen sowie die allgemein hohe Schwankungen, so wie man sie vom Goldpreis kennt.

Fakten zu Edelmetallen

Die wichtigsten 3 Fakten zu Edelmetallen als Kapitalanlage:

- Gold wird vor allem in Krisenzeiten gekauft, damit ist die Preisentwicklung oft gegenläufig der Aktienkurse (dementsprechend vorhersagbar)

- Platin ist besonders selten und wertvoll (wie bei Autos als Kapitalanlage zu sehen oder auch bei Kunst als Kapitalanlage, Seltenheit ist ein top Indikator), dementsprechend ist Palladium auch ein so interessanter Ersatz

- Palladium ist sehr interessant, denn es kann Platin in der Industrie ersetzen

Der große Vorteil von Edelmetall ist, du kannst die aktuellen Kurse stets verfolgen und hast damit eine solide Wertbemessung und Wertsteigerung (beim Blick auf die aktuellen Kurse und auch Historie)

- Aktuelle Kurse, Tipps und mehr zum Thema Gold, Silber, Platin und Co. unter Edelmetalle als Kapitalanlage.

Diamanten – Wertermittlung & Zertifikat

Diamanten bieten Schutz vor Inflation, Bankpleiten, Börsenstürzen und Währungsreformen. Nicht nur das, auch Anonymität spielt eine große Rolle für viele Anleger. Es gibt für Diamanten keine Registrierung des Anlegers, kein staatlicher Zugriff. Diamanten sind nicht nur anonym für Käufer beziehbar, sie bieten zudem den unschlagbaren Vorteil, dass sie weltweit, einfach konvertierbar sind. Sicher oder nicht? Diamanten als Kapitalanlage.

Cartier Schmuck (selbst feinste Partikel werden verwendet):

Schon gewusst? Diamanten sind die einzige international anerkannte Ersatzwährung, die in allen Ländern gleich bewertet wird.

Jeder Diamant ist einzigartig. Sie können gleich groß sein, haben dennoch extrem unterschiedliche Werte. Die Qualität wird durch die 4C der Diamanten bemessen. Das bedeutet, durch „Carat, Color, Clarity und Cut“ werden Unterschiede formuliert. Sie bestimmen Qualität und Wert des Diamanten. Sobald du dich entscheidest, tatsächlich Diamanten zu kaufen, spielt auch der steuerfreie Wertzuwachs mit ein (schau dir später noch unsere Statistik zur Wertsteigerung an). Die Sachwertanlage ohne Unterhaltskosten ist frei von Unterhaltskosten, sofern die sichere Aufbewahrung gelöst ist.

Fakten zu Edelmetallen

Die wichtigsten 3 Fakten zu Edelmetallen als Kapitalanlage:

- Schutz (Inflation, Bankpleiten, Börsenstürzen und Währungsreformen)

- Anonymität des Käufers

- Weltweite Konvertierbarkeit

Diamanten eigenen sich hervornagend als Teil des eigenen Portfolios. Wie wir bereits in der Einleitung des Artikels beschrieben haben, sollte ein gutes Portfolio je zu einem Drittel aus festverzinslichen Anlagen oder Wertpapieren bestehen, Immobilien und mobile Sachwerte, so wie Kunst, Designermode oder auch Diamanten.

- Sicher oder nicht? Diamanten als Kapitalanlage.

Schmuck – Wertanlage

Schmuckstücke unterscheiden sich extrem. Es gibt zum einen den bekannten Modeschmuck aus den Innenstädten und aus Online Versandhäusern. Sogar an der Strandpromenade um im Supermarkt gibt es Modeschmuck zu kaufen. Auf der anderen Seite gibt es besondere und exklusive Stücke von Marken wie Cartier, Chaumet, Bvlgari, Patek Philippe, Rolex und Tiffany. Lies mehr zu Schmuck als Wertanlage.

Je seltener ein Stück ist, desto teuer kann es werden. Hochwertiger Schmuck sollte nur bei renommierten Juwelieren gekauft werden. Im Zweifel sollte man vor dem Kauf der gewünschten Stücke ein Wertgutachten in Auftrag geben. Doch unter welchen Umständen lohnt sich die Anlage in Schmuckstücke?

Fakten zu Schmuck

Die wichtigsten 3 Fakten zu Schmuck als Kapitalanlage:

- Eigenkapital erforderlich (Einstieg 5- bis 6-stellig)

- Moderate, langfristige Rendite (stabil bis leicht steigend) / Bindung bei Rendite-Wunsch

- Anonymer Kauf und Handel

Bei derartig hohen Kaufsummen, die wie beschrieben auch schnell einen 6-stelligen Wert erreichen, ist Schmuck eine Geldanlage für Vermögende und Erben. Für den privaten, kleineren Anleger ist der spätere Wiederverkauf nicht einfach und in den meisten Fällen verlustreich.

- Lies hier weiter zur Kapitalanlage Schmuck

Schmuck Marken: Ranking

- Cartier

- Van Cleef & Arpels

- Boucheron

- Harry Winston

- Chaumet

- Kloybateri

- … die Top 10 Luxus Schmuckmarken

Kunst – Beständige Anlage ohne festen Verkaufswert

Zugang zum etablierten Kunstmarkt ist für Neueinsteiger über Galerien oder Auktionen möglich. Für Käufer mit Kapital ist Kunst durchaus attraktiv als Anlage.

Risikohaft ist, dass Kunst keine festen Werte hat und damit auch keine klaren Gewinnaussichten. Käufer müssen außerdem über entsprechende Aufbewahrungsmöglichkeiten verfügen. Das Risiko ist dementsprechend hoch. Die heutige Rendite von Kunst ist hoch, wenn gefragt, passend zum hohen Risiko von Kunst als Kapitalanlage.

Kunst wird gern gehandelt. Der Einstieg in den Kunsthandel dauert, Kunst ist damit keine kurzfristige Investition. Zugang zum etablierten Kunstmarkt bekommst du beispielsweise über Galerien und Kunst Auktionen, an denen du mit vorheriger Anmeldung teilnehmen kannst. Wer bietet, der wetter auch ein bisschen. Dementsprechend gibt es im Kunsthandel keine klaren Gewinnaussichten, insbesondere bei Auktionen. Auch Sicherheit spielt eine Rolle, denn Käufer müssen bei der Lagerung von Kunstobjekten über entsprechend sichere Aufbewahrungsmöglichkeiten verfügen.

- Weiterlesen zu Kunst als Kapitalanlage.

Die teuersten Kunstwerke der Welt

- Leonardo da Vinci – Salvator Mundi für 450.3 Millionen US-$

- Pablo Picasso – Les femmes d’Alger für 179.4 Millionen US-$

- Modigliani – Nu couché für 170.4 Millionen US-$

- … lies weiter unter Kunst als Kapitalanlage

Ablauf: 3 Tipps für die Objektsuche

- Wähle eine Kunstart die für dich interessant ist wie Malerei, Fotografie, Grafik, Design

- Suche nach besonderen Unikaten und / oder Objekten, die nur in geringer Auflage produziert wurden

- Zuletzte kommst die Wahl der richtigen Strategie, spekulierst du auf bekannter Künstler, unbekannter Künstler

Designermode – Schuhe, Jacken und Taschen

Designermode als Kapitalanlage? Schuhe, Jacken und teuere Taschen, High Fashion erobert nicht nur die Metropolen dieser Welt, auch immer mehr Anleger setzen auf Designerstücke. Haute Couture steht in New York, Dubai aber auch in Beijing ganz oben. Die führenden Luxus Marken verdienen Milliarden. Wir werfen einen Blick auf die beliebtesten High Fashion Designer und potenzielle Anlageobjekte. Lies mehr über Mode als Kapitalanlage.

Der große Vorteil bei Designermode: Mode von Designerlabels kann von jedem Verbraucher einfach und unkompliziert in einer Boutique gekauft werden. Es kommt sogar noch besser, bei Bedarf bietet sie praktischen Nutzen für den Käufer. Wer allerdings Taschen & Co. von Hermés, Prade, Versace & Co. kauft, der setzt weniger auf praktischen Nutzen, als auf Wertsteigerung. Der Kauf und der Transport ist zudem Anonym, kein Käufer wird registriert.

Fakten zu Designermode

Die wichtigsten 3 Fakten zu Mode als Kapitalanlage:

- Verfügbarkeit für Jedermann

- Anonymität beim Kauf

- Risiko bei Wertverlust durch Trends, Nachrichten oder Influencer

Die Menschheit wird im Schnitt immer wohlhabender. Insbesondere Länder wie China und Indien wollen immer mehr Luxusgüter. So steigen die Preise für besondere Stücke. Teuere Handtaschen, edle Kleider und Schuhe erzielen hohe Gewinne.

- Lies hier mehr zur Designermode als Kapitalanlage.

Luxus Marken: Ranking

Tipp! Die 10 teuersten Handtaschen der Welt. Lies hier mehr zur Top 10 Luxus Mode Marken.

- Hermes

- Chanel

- Louis Vuitton

- Christian Dior

- Ferragamo

- Versace

- …

Autos – Oldtimer und Sportwagen

Neben den drei Grundregeln Seltenheit, Originalzustand und Geduld zählt, der Wertzuwachs muss die anfallenden laufenden Kosten der Wertanlage Auto übersteigen. Sportwagen, Youngtimer und Oldtimer können von Jedermann einfach über den Gebrauchtwagenmarkt bezogen und erworben werden, der Einstieg ist also einfach. Extrem wichtig ist aber, dass Fachkenntnis vorhanden sind. Erfahrungen im Bereich sind absolut erforderlich, für Laien gänzlich ungeeignet und auch im Risiko mittel bis hoch, ohne Kenntnisse. Lies hier mehr zu Autos und Oldtimer.

Die Rendite von Autos ist mittel bis hoch, wenn die Wertsteigerung durch die Beachtung der 3 Regeln für Autokäufer gegeben ist. Wo hohe Gewinne sind, gibt es immer auch Risiko, bei Automobilen als Kapitalanlage ist das Risiko hoch und Investitionen sollten dementsprechend mit Planung getätigt werden. Autos sind insbesondere für Männer eines der Anlageobjekte, für Laien ist die Anlage in Autos und Oldtimer aber ungeeignet. Wir empfehlen eine gute Alternative, wie beispielsweise Fonds und Anleihen. Mit etwas mehr Risikobereitschaft auch Immobilien.

Fakten zu Autos und Oldtimern

Die wichtigsten 3 Fakten zu Autos als Kapitalanlage:

- Attraktive Wertsteigerung (wichtig: Wertzuwachs nur im Originalzustand)

- Viel Erfahrung und Know How für die Bewertung und den Kauf ist Voraussetzung

- Aktive Freude am Objekt statt ’nur‘ Wertanlage

Wenn du Autos als Wertanlage kaufen willst, dann musst du viel beachten. Neben den drei Grundregeln Seltenheit, Originalzustand und Geduld zählt, der Wertzuwachs muss die anfallenden laufenden Kosten der Wertanlage Auto (Sport, Youngtimer und Oldtimer) übersteigen. Für Laien ist die Anlage in Autos und Oldtimer also eher ungeeignet.

- Lies hier mehr zu Autos und Oldtimer.

Luxus Autohersteller: Ranking

Lies hier mehr zur Top 10 Luxus Schmuck Marken.

- Rolls-Royce

- Bentley

- Ferrari

- Lamborghini

- Maserati

- Aston Martin

- …

Antiquitäten – Demnächst

Demnächst findest du hier auch noch mehr Informationen zum Thema Antiquitäten.

- Sothebys

- Cristies

Privatkreditvergabe – Laufzeit, Kosten und Vergleich

Was sind die Vorteile eines Privatkredits meiner Bank? Bekomme ich den Kredit ohne SCHUFA? Viele Fragen gibt es, wir haben die ersten wichtigen Antworten. Für alle weiteren Fragen, wende dich am besten an deinen Bankberater oder ein renommiertes Vergleichsportal für Kredite. Sie sind also über verschiedene Kreditvermittlungsportale verfügbar. Die aktuelle Rendite von Privat-Kreditvergabe ist mittelmäßig und das Risiko von Privat-Kreditvergabe damit ebenso nicht groß. Privat-Kreditvergabe ermöglicht einfache Beteiligungsmöglichkeiten über verschiedene Kreditvermittlungsportale. Lies hier mehr zum Thema Privatkredit.

Natürlich gibt es auch Nachteile bei der Privat-Kreditvergabe, denn bei der Aufnahme sind ausführliche Informationen über die Anbieter nötig, um Fehler zu vermeiden.

- Lies hier mehr zum Thema Privatkredit.

Fragen zum Privatkredit

- Was sind die Vorteile eines Privatkredits meiner Bank?

- Ist ein gegebener Privatkredit zweckgebunden?

- Ist eine vorherige Bonitätsprüfung in Deutschland Pflicht?

- … weiterlesen: Privatkredit

Lebensversicherung – Risiko & Vermögensaufbau

Lebensversicherungen lassen sich grundsätzlich in zwei Typen einteilen, die Risikolebensversicherung und die kapitalbildende Lebensversicherung unterteilen. Lebensversicherungen zeichnen sich vor allem als bester Schutz für Partner und Kinder aus (Risikolebensversicherung). Doch sie können noch mehr, zum Beispiel Vermögensaufbau fürs Alter (Kapitallebensversicherung). Alles zum Thema Lebensversicherung.

Wir beantworten deine Fragen: Wie funktioniert die Lebensversicherung? Wie sinnvoll ist eine Lebensversicherung? Kann man sich die Lebensversicherung auszahlen lassen? Die gute Nachricht zuerst, ja! Diese spezielle Versicherung nennt sich Kapitallebensversicherung, bzw. kapitalbildende Versicherung. Die Kosten der abgeschlossenen Versicherung hängt von deinem individuellen Ziel der Absicherung und von der vereinbarten Laufzeit ab.

Fakten zur Lebensversicherung

Die wichtigsten 3 Fakten zu Lebensversicherung als Kapitalanlage:

- Kapital Sicherheit

- Schutz für Hinterbliebene im Todesfall

- Vermögensaufbau (bei Kapitallebensversicherung)

Je nach persönlichem Familien- und Berufsstand kommen unterschiedliche Lebensversicherungen infrage. Prinzipiell sollte aber jeder, der eine junge Familie hat oder enge Angehörige über sie nachdenken.

- Lies hier alles zum Thema Kapitalanlage Lebensversicherung.

Vermögensverwaltung – Private Vermögensverwalter

Vermögensverwaltung – Vermögensverwalter helfen ihren Klienten, sich in der komplexen und zunehmen digitalen Finanzwelt zurechtzufinden. Durch Gespräche und Vertrauen wir die die finanzielle Situation des Klienten genau analysiert, Vertrauen ist also zentral in der gemeinsamen Arbeit. Deine persönlichen aktuellen Verhältnisse und langfristigen Ziele werden bei der Planung berücksichtigt. Am Ende steht eine detaillierte, persönliche Vermögensplanung, individuelle für den Klienten entwickelt. Eine fundierte und renditestarke Vermögensverwaltung ist sowohl für finanzstarke Anleger als auch für Kleinsparer möglich. Später mehr zu den Kosten und Mindest-Anlagesummen. Lies hier weiter zum Thema: Private Vermögensverwaltung.

Ab wann lohnt sich die Vermögensverwaltung?

Die große Frage ist: Ab wann zahlt sich eine Vermögensverwaltung aus? Banken bieten standardisierte Produkte schon für Vermögen ab 50.000 Euro. Online gibt es sogar noch wesentlich niedrigere Modelle.

Standardisiert Bankprodukte ab 50.000 Euro

Eine individuelle und persönliche, dementsprechend rentable Vermögensverwaltung, rechnet sich erst ab einer Mindesteinlagesumme von 500.000 Euro.

Persönliche Vermögensberatung ab 500.000 Euro

Unabhängige Vermögensberater helfen bei der Finanzberatung und -vermittlung. Doch was macht ein Vermögensberater, welche Kosten entstehen für dich als Anleger und in welcher Form unterscheidet sich der Beruf vom klassischen Bankberater in der Bankfiliale?

- Lies hier alles zum Thema: Vermögensverwaltung

Die beliebtesten Kapitalanlagen

Welche der folgenden Geldanlagen sind zur Zeit am beliebtesten? Diese Statistik vom Bundesamt bildet das Ergebnis einer Umfrage mit über 1.000 Befragten, über die verschiedenen, bevorzugten Formen der Geldanlage in Deutschland ab. Zum Zeitpunkt der Erhebung „besaßen etwa 27 Prozent der befragten Personen eine Lebensversicherung. Im Jahr 2011 gaben noch ca. 40 Prozent der Befragten an, eine Lebensversicherung zur Altersvorsorge abgeschlossen zu haben“.

13% weniger Lebensversicherungen in 8 Jahren

Weiteren Informationen zur Statistik findest du auf Statista

| 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 | 2011 | |

|---|---|---|---|---|---|---|---|---|---|

| Immobilien | 28% | 31% | 27% | 27% | 27% | 29% | 28% | 29% | 30% |

| einen Bausparvertrag bzw. Bausparplan | 28% | 26% | 28% | 31% | 32% | 32% | 29% | 33% | 33% |

| eine Lebensversicherung | 27% | 30% | 30% | 31% | 34% | 35% | 32% | 38% | 40% |

| ein Tagesgeldkonto | 24% | 25% | 22% | 23% | 32% | 29% | 27% | 29% | 33% |

| Fondsanteile | 24% | 20% | 17% | 18% | 23% | 20% | 21% | 23% | 25% |

| Aktien | 15% | 15% | 13% | 13% | 15% | 12% | 13% | 15% | 16% |

| Festgeld bzw. Termingeld | 13% | 13% | 14% | 12% | 19% | 17% | 21% | 20% | 21% |

| netto: Gold/Silber | 13% | 12% | 8% | 7% | 11% | 8% | 7% | 11% | 8% |

| Goldbarren oder -münzen | 11% | 10% | 7% | 6% | 9% | 7% | 6% | 9% | 6% |

| Antiquitäten, wie z. B. ein sehr alter Schrank* | 6% | 8% | 4% | 5% | 7% | 6% | 5% | – | – |

| Kunstgegenstände, wie z. B. Gemälde* | 4% | 4% | 3% | 3% | 5% | 4% | 4% | – | – |

| Silberbarren oder -münzen | 4% | 6% | 3% | 2% | 5% | 4% | 3% | 6% | 4% |

| Anleihen* | 4% | 3% | 2% | 3% | 4% | 2% | 3% | – | – |

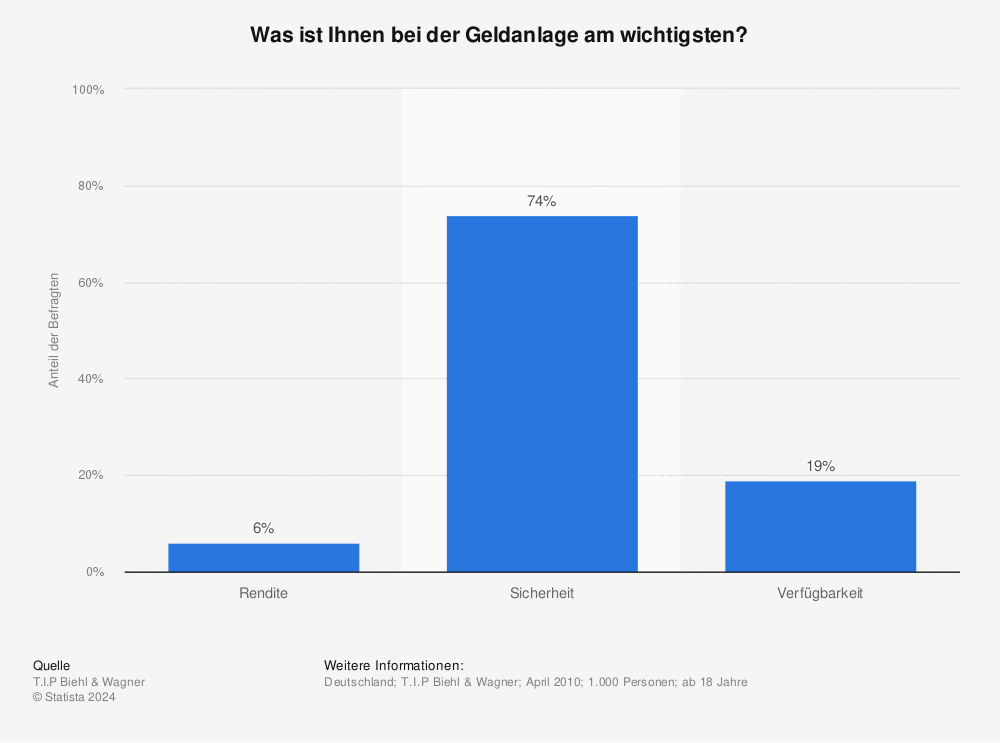

Rendite oder Risiko?

Was ist Anlegern bei der Wertanlage am wichtigsten?

Quelle: Statista

Quelle: Statista

Hilfreiche Links: Immobilien kaufen & verkaufen

Hier haben wir zum Ende noch hilfreiche Links für deine Immobiliensuche:

- Immobilienportal – Immowelt für die Suche

- Immobilienportal – Immoscout24 für die Suche

- Luxus Makler – Immobilienkauf und Kapitalanlagen

- Immobilien Verkauf – IHV Makler Deutschland

Altersvorsorgedepot 2027: Was die neue Aktienrente für deine Finanzen bedeutet

Cannabis Mikrodosierung: THC & CBD niedrig dosieren

Heidi Klum in Köln: Calzedonia enthüllt XXL-Bikini-Mural mit Wow-Faktor

Studentenwohnung als Kapitalanlage: Geldanlage, vermieten & verwalten - Investieren mit nur 5.000 Euro

Mikroapartment: Trend kleine Wohnung, Single Haushalt & wie du damit Geld verdienen kannst!

Familienstiftung für Immobilien: Interview mit Stephan Czaja zum neuen Projekt "One"