Kapitalanlage Immobilien: Steuervorteile? Pflegeheim? – Fragen und Antworten

Kapitalanlage Immobilien: Steuervorteile? Pflegeheim? Viele Themen rund um Immobilien sind komplex. Insbesondere Themen, wie die Kapitalanlage, sind für Laien oft nicht verständlich. Umso angenehmer ist es, wenn jemand, der sich mit diesem Thema gut auskennt, es mit einfachen Worten erklärt. Das Interview mit Immobilienexperte Jan Rickel.

Steuervorteile Kapitalanlage

FIV: Geld anlegen ist komplex. Speziell, wenn es um Immobilien geht. Eigentumswohnung, Einfamilienhaus, Grundstücke oder ein ganzes Mehrfamilienhaus. Wie würden Sie Ihre Herangehensweise bei Kapitalanlagen in wenigen Sätzen für unsere Leser beschreiben? Was muss ich wissen, wenn ich Geld in Immobilien anlegen will?

Ich arbeite von Beginn an nach der Devise „nur wer sein Ziel kennt, kann es auch erreichen“! Hört sich banal an und ist es eigentlich auch. Ich muss bei dem Thema Kapitalanlage – wie auch sonst im Leben – eine klare Vorstellung haben von dem, was ich erreichen will. Wenn ich das Ziel definiert habe, geht es um die Strategie, es zu erreichen.

FIV: Ok! Dann sage ich mal „Ich möchte Millionär werden“. Das ist doch ein klares Ziel. Mit welcher Anlage kann ich das am besten und sichersten erreichen?

Da mein Geschäft das Immobilienwesen ist, kann ich letztlich nur für diesen Bereich sprechen. So viel ist aber sicher:

Wenn es um langfristige Perspektiven beim Kapitalaufbau geht, sind diese mit Immobilien sehr gut und sicher planbar.

Unternehmensbeteiligungen – egal ob als Fond oder Beteiligung an einem einzigen Unternehmen – sind in der Wertentwicklung starken Schwankungen unterworfen. Diese lassen sich zwar auch über einen längeren Anlagezeitraum ausgleichen; es bleibt aber doch ein höheres Restrisiko als bei Immobilien.

Dazu kommt noch ein essenzieller Aspekt bei Immobilien: Ich kann hier unter bestimmten Voraussetzungen mit meinem vorhandenen Eigenkapital deutlich größere Rendite erreichen als bei jeder anderen Anlage. Das liegt am sogenannten Hebeleffekt. Dieser tritt immer dann ein, wenn ich die gekaufte Immobilie nicht selbst nutze – also vermiete. Die Miete ist bei dieser Anlageform mein Ertrag. Wenn ich diesen Ertrag ausschließlich ins Verhältnis zu meinem eingesetzten Eigenkapital setze, dann entstehen Renditen im soliden zweistelligen Bereich.

Sollte man Risiken eingehen?

FIV: Aber das sind doch Taschenspielertricks?! Ich muss mir doch Geld von der Bank leihen, damit ich mir eine Immobilie kaufen kann. Das kostet doch auch Geld in Form von Zins und Tilgung.

Ich MUSS mir kein Geld leihen, ich sollte es aber unbedingt tun. Und das hat nichts mit den derzeit noch günstigen Zinsen zu tun.

Gesetzt den Fall, ich hätte so viel Eigenkapital, dass ich die gewünschte Immobilie ohne Kredit finanzieren kann. Dann spare ich zwar die Zinsen und Tilgung, habe aber eine deutlich schlechtere Rendite, weil ich viel eigens Geld einsetze, um die Mieteinnahme zu erzielen. Leihe ich mir dagegen das Geld von der Bank, dann muss ich – wenn ich seriös rangehe – von den Mieteinnahmen nur die Zinsen abziehen kann. Die Tilgung des Kredits ist ja mein über die Tilgungsjahre gestrecktes zusätzliches Eigenkapital, das ich in die „Spardose“ Immobilie stecke. Es geht also – streng genommen nicht von der Rendite auf das Eigenkapital ab. Im Gegenteil: Wenn ich bei der Auswahl der Wohnung oder des Mietshauses richtig gewählt habe, gewinnt die Wohnung in den kommenden Jahren weiter an Wert. Ist die Spekulationsfrist von zehn Jahren und am besten auch die Finanzierungszeit abgelaufen, kann ich die Wohnung wieder verkaufen und den Wertzuwachs als zusätzliche Rendite auf mein Tilgungskapital einstreichen.

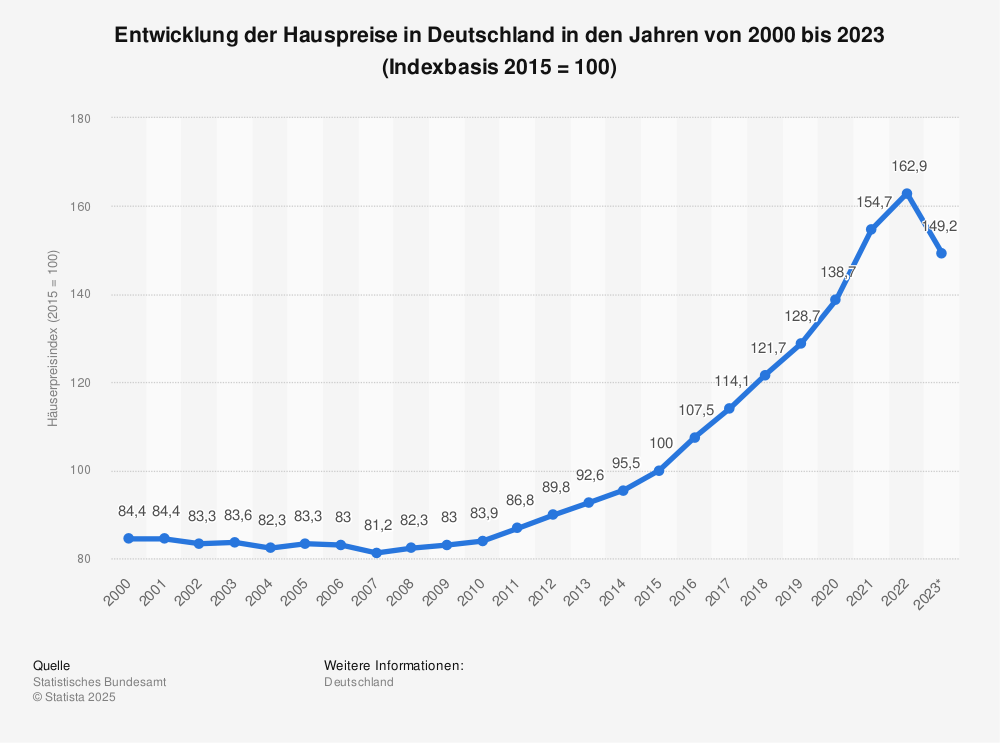

Entwicklung der Hauspreise in Deutschland

Entwicklung der Hauspreise in Deutschland in den Jahren von 2000 bis 2017 (2015 = Index 100).

Quelle Statista.

Was muss ich beachten?

FIV: Klingt sehr einfach. Aber wo ist der Haken?

Nur an zwei Stellen muss man aufpassen! Die eine Stelle hatte ich mit der richtigen Lage der Immobilie schon erwähnt. Wer sein Geld in eine Mietwohnung anlegen möchte, muss unbedingt auf die Lage achten. Auch wenn es zum Zeitpunkt des Kaufs nicht die Top-Lage sein sollte, muss dort aber innerhalb des geplanten Anlagezeitraums – also so lang, wie man die Wohnung behalten will – eine spürbare Verbesserung in Sicht sein. Sonst wird es nichts mit dem Wertzuwachs.

Zum anderen funktioniert dieser Hebeleffekt nur dann, wenn die Finanzierungszinsen für mein aufgenommenes Fremdkapital nicht höher sind als die Gesamtkapitalrendite der Immobilie. Bei der aktuellen Zinslage ist das für den Kauf einer ordentlichen Wohnung heute jedoch kein Thema.

Ich empfehle hier, einfach mal die ein oder andere Bank zu besuchen. Dort bekommt man in der Regel klare Aussagen, welchen Finanzierungsrahmen die Bank bereit ist, abzudecken. Im Umkehrschluss weiß ich dann, wie viel eigenes Geld ich benötige als Kapitalanlage bzw. in welcher Liga ich mir ein Anlageobjekt leisten kann.

FIV: Was ist denn dann besser? Eine Wohnung oder ein Haus für sich selbst zu kaufen, oder eher es zu vermieten?

Wenn es rein um die Kapitalanlage und Rendite geht, ist eine Immobilie zur Vermietung die bessere Wahl. Will ich für „heute“ die Kapitalanlage und für die Zukunft das Objekt selbst bewohnen, dann sollte ich bei der Wahl der Immobilie darauf achten, dass Ausstattung und Lage des Objekts meinen eigenen Wohnansprüchen genügen.

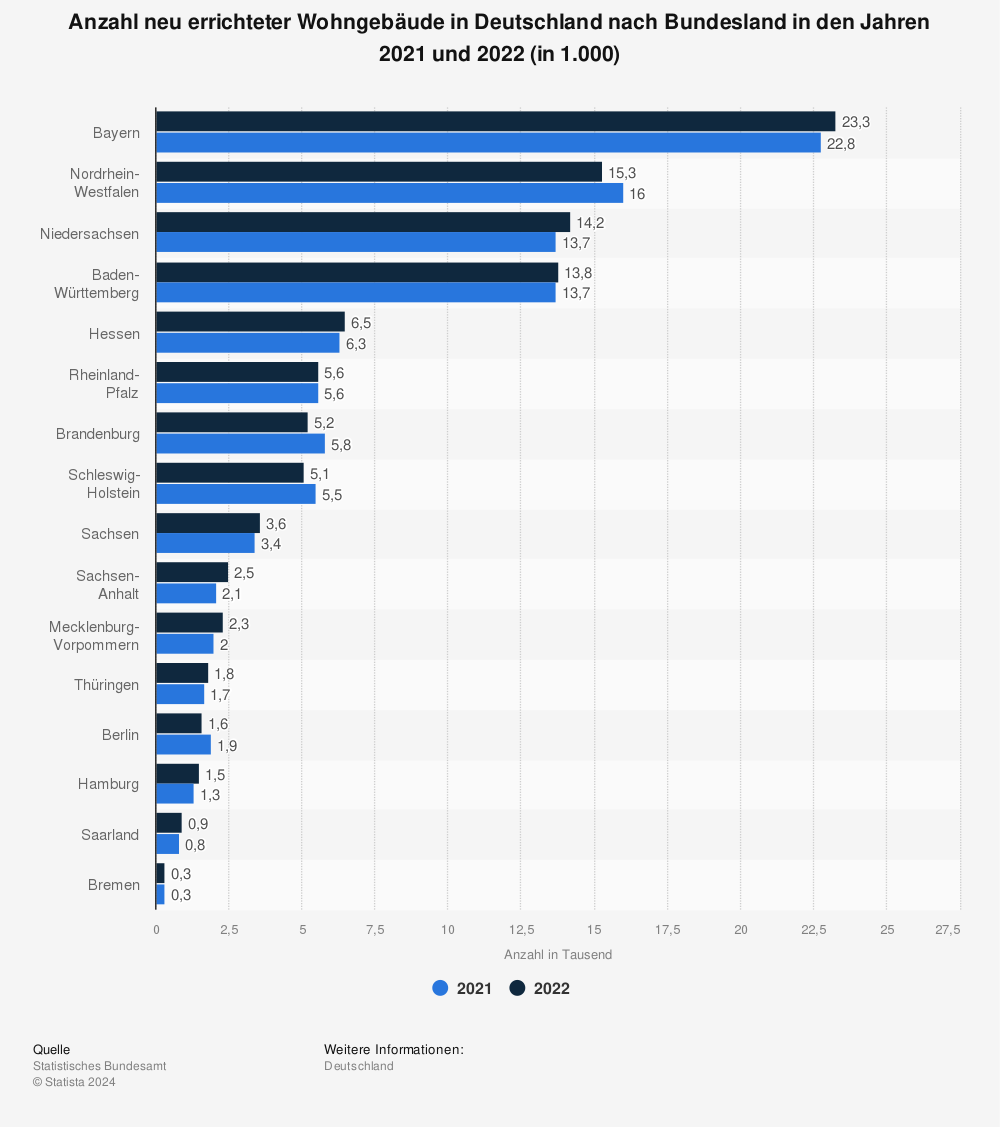

Anzahl neu errichteter Wohngebäude in Deutschland nach Bundesland

Hier sehen Sie die Anzahl der neu errichteten Wohngebäude nach Bundesland:

- Bayern: 21.600

- Nordrhein-Westfalen: 17.400

- Niedersachsen: 15.400

- Baden-Württemberg: 14.500

- Schleswig-Holstein: 6.800

- Hessen: 6.400

- Brandenburg: 6.200

- Rheinland-Pfalz: 5.900

- Sachsen: 4.300

- Mecklenburg-Vorpommern: 2.400

- Berlin: 2.200

- Sachsen-Anhalt: 2.100

- Thüringen: 2.000

- Hamburg: 1.400

- Saarland: 900

- Bremen: 500

FIV: Wie geht man dann selbstbewusst auf dem Kapitalmarkt, insbesondere wenn die Zukunft immer ungewiss bleibt? Gibt es konkrete Empfehlungen von Ihnen als Experte für unsere Leser?

Ich werde mich hier natürlich nur über den Immobilienmarkt auslassen können und wollen. Wer lange im Immobiliengeschäft investiert, weiß schon, wie man in diesem Marktsegment auftritt. Alle anderen können das aber gut lernen! Für Anfänger im Anlagegeschäft empfehle ich dafür zunächst, klein anzufangen. Eine kleine Zweizimmerwohnung in einer Stadt oder Region, deren Bevölkerung in den vergangenen Jahren immer gewachsen ist, eignet sich gut für den Einstieg in die sichere Kapitalanlage mit Immobilien. Die Sicherheit, ob es auch für die Folgejahre oder -jahrzehnte Zuzug und damit Bedarf an Wohnraum gibt, bekommt man z.B. bei den jeweiligen Stadtverwaltungen. Oft ist auch schon auf der Homepage der Stadt oder Region einiges über die Stadtentwicklung zu erfahren.

Rat einholen: Bewertung und Kaufpreis

Hinsichtlich der Immobilie selbst ist natürlich der gesamte Bau- und Ausstattungszustand wichtig. Im Zweifel kann man da durchaus auch einen Architekten, einen befreundeten Handwerker oder andere Menschen mit entsprechendem Immobilien-Sachverstand hinzuziehen. Welche Renovierungen sind gemacht? Welche stehen an? Wie sind die Eigentumsverhältnisse im Haus insgesamt? Wie hoch ist die Fluktuation bei den Mietern der anderen Wohnungen? Gibt es hierzu auch Informationen zu der Wohnung, die ich gerade kaufen will? Das geht natürlich nur bei Bestandsimmobilien. Bei Neubauten schaut man sich hierzu einmal die Häuser an, die der Bauträger schon anderswo gebaut hat und spricht ggf. mit den Bewohnern, die bei diesem Bauträger bereits gekauft haben.

Der richtige Kaufpreis?

Bleibt noch der „richtige“ Kaufpreis…. Da ist die Bank gefragt, so wie ich es vorhin schon einmal im Hinblick auf den Hebeleffekt erläutert habe. Lassen Sie sich unbedingt auch von mehreren Banken ausrechnen, wie Mieteinnahmen, laufende Kosten (Rücklagen usw.) mit den Darlehensbedingungen und dem Eigenkapital für Sie im Verhältnis stehen. Im Klartext: Sie bekommen von verschiedenen Banken auch verschiedene Angebote. Das kann sich für Sie lohnen.

FIV: Und nun noch die Frage, wie selbstbewusst soll ich auftreten im Gespräch:

Selbstbewusst heißt ja nicht, dass ich mit den sprichwörtlichen dicken Armen auftrete. Im Gegenteil: der Immobilienverkäufer und der Banker werden recht schnell merken, wie erfahren Sie in Sachen Kapitalanlage sind. Da ist es besser, wenn man sich als Anfänger outet! Schließlich sind Banker mittlerweile auch stark in Haftung, wenn sie falsch beraten.

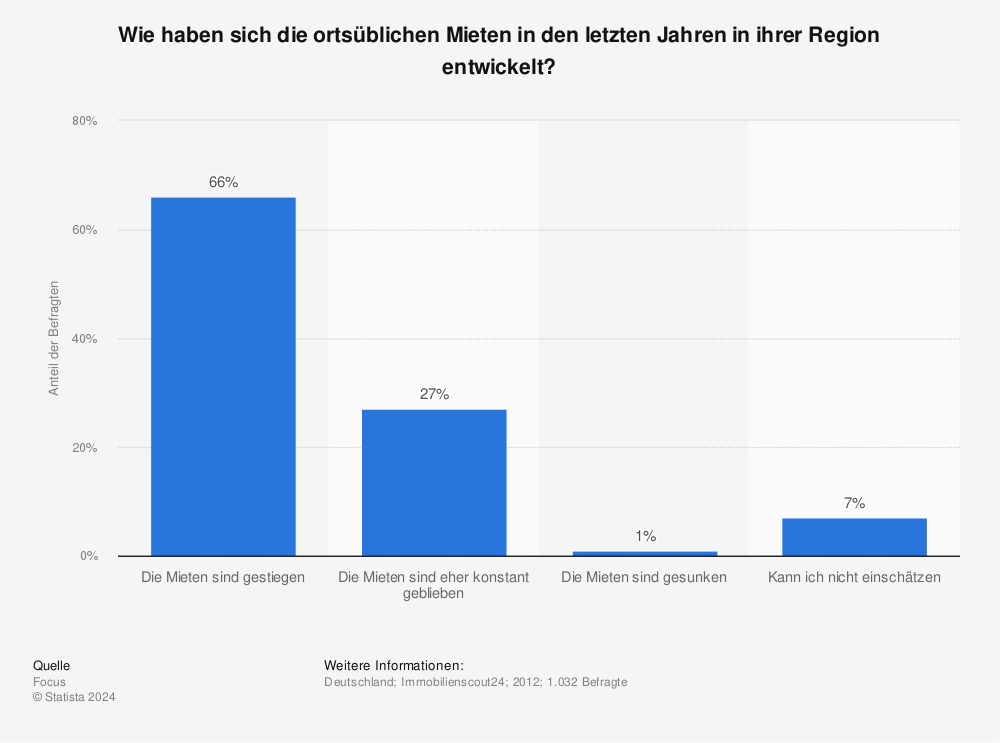

Wie haben sich die ortsüblichen Mieten in den letzten Jahren in ihrer Region entwickelt?

Lohnt sich die Kapitalanlage?

FIV: Wir hören derzeit viel von Immobilienrenditen von 4, 5 Prozent, manchmal auch 6 Prozent. Im Kontext der aktuellen Zinsentwicklung bei Sparguthaben hört sich das nach einer sinnvollen Kapitalanlage an. Würden Sie mir denn zustimmen? Wie sehr rentieren sich Immobilien derzeit als Kapitalanlage?

Diese Renditeangaben sind wirklich seriös und durch meine Erfahrungen gedeckt. Hinsichtlich der reinen Eigenkapitalrendite sieht es ja sogar oft noch viel besser aus, wie wir oben gehört haben. Ich kann hier nur noch einmal wiederholen, dass Immobilien als Kapitalanlagen – das sogenannten „Betongold“ – hinsichtlich Rendite eine gute und sichere Anlage ist. Voraussetzung: die Lage der Immobilie ist so gesetzt, dass sie kontinuierliche Mieteinnahmen in marktüblicher Höhe einbringt. Wenn längere Mietausfallzeiten zu befürchten sind, etwa weil die Wohngegend oder das Haus eine hohe Mieterfluktuation aufweisen, dann rechnet sich die Kapitalanlage nicht.

Verschiedene Immobilientypen – Investitionsmöglichkeiten

FIV: Welcher Immobilientyp würde sich demnach für mich rechnen? Besser die kleine Single Wohnung, die große Eigentumswohnung für Familien oder doch besser ein Einfamilienhaus?

Sind Sie Anfänger im Immobiliengeschäft, dann fangen Sie ruhig mit der kleinen Singlewohnung an. Das Einfamilienhaus ist als Kapitalanlage zum Vermieten eher eine problematische Sache. Wenn Sie dann mal richtig drin sind und auch über das nötige Kapital verfügen, ist es bei Immobilien wie bei Aktien: Die Mischung macht’s! Singlewohnungen in entsprechenden Regionen (z.B. Studentenstädten) kombiniert mit großen Wohneinheiten ist sinnvoll. Ganz konkret: Ideal sind Häuser mit Wohnungen zwischen 50 qm und 110qm, denn Wohnungen über 110qm sind meist schwerer zu vermieten.

Ab wann lohnt es sich zu investieren?

FIV: Viele fragen sich, ab wann lohnt es sich zu investieren? 10.000 Euro, 20.000 Euro. Eignen sich die eben besprochenen Investitionsmöglichkeiten erst ab einem gewissen finanziellen Rahmen oder gibt es auch vielleicht auch neue Alternativen und Möglichkeiten, zum Beispiel in Form von regelmäßigen Raten?

Auch hier noch einmal der klare Hinweis: Auch mit kleinen Anlagebeträgen lassen sich gute Immobilien finanzieren. Voraussetzung ist, dass die Bank auch erkennt, dass es sich bei dem Objekt um eine sichere Anlage handelt.

Bauzustand, Lage, Höhe der Miete usw. – all das muss stimmen, damit Sie den Kredit für den geforderten Kaufpreis bekommen.

Letztlich ist die Jahresnettokaltmiete der sprichwörtliche springende Punkt. Alles ist natürlich auch davon abhängig, dass ich über ein regelmäßiges Einkommen verfüge.

Tipp! Mehr über die verschiedenen:

Lage, Lage, Lage: Wo kaufen?

FIV: Für alle, die an den Verkauf oder auch an den Kauf denken. Welcher Region und Lage sprechen Sie in Deutschland das größte Potenzial zu?

Ach je… Da gibt es so viele Regionen. Ich selber wohne ja im Rhein-Main-Gebiet. Das ist in jedem Fall eine gute Region zum Kaufen. Und da rede ich nicht nur von den Großstädten Frankfurt, Wiesbaden, Mainz. Auch die Kleinstädte dieser Region laufen gut bei Immobilien. Hamburg, die Linie Bonn-Köln-Düsseldorf, der Raum München, Berlin und Stuttgart sind weitere Beispiele.

Investitionen in Alten- oder Pflegeheime

FIV: Zum Abschluss noch die Frage: Was halten Sie von Investitionen in Alten- oder Pflegeheime?

Nachteile und Risiko von Pflegeimmobilien

Sehr wenig! – ist meine knappe Antwort. Das hängt mit dem sehr hohen Risiko zusammen, die diese Wohnform als Kapitalanlage hat. Wir reden hier von sogenannten Sozialimmobilien. Im Hinblick auf die immer älter werdende Bevölkerung und den damit sicher steigenden Bedarf an Senioren- und Pflegewohnplätzen wird suggeriert, dass es eine sichere Investition sei.

Doch haben diese Immobilien als Management-Immobilien – wie auch z.B. Hotels – einen gravierenden Nachteil: Wenn die Betreibergesellschaft schlecht arbeitet, dann wird eine solche Immobilie schnell ein Fass ohne Boden.

Mittlerweile gibt es zahlreiche Beispiele von Pflegeheimen, die entweder nicht gut genug ausgelastet waren oder wo es an den nötigen Investitionen fehlte, um einen hohen Pflegestandard zu gewährleisten. Dann wiederum bleiben die Bewohner aus, was wiederum zu mangelnden Investitionen durch die Betreiber führt. Ein Teufelskreis! Da bleiben dann nicht nur die Mieteinnahmen aus, man muss in der Regel auch eine Menge Kapital nachgießen, um das Haus auf Vordermann zu bringen oder zu halten.

Schon bei den Kaufpreisen von Pflegeheimimmobilien werden Privatkunden gerne übervorteilt!

Üblicherweise werden Pflegewohnheime von sogenannten institutionellen Käufern erworben. Also etwa eine Krankenhausgesellschaft oder ähnlich. Diese sind aber nur bereit, maximal das 14-fache der zu erwartenden Nettojahresmieten zu investieren. Darum sind die Bauträger dieser Anlagen in der Vergangenheit dazu übergegangen, an Privatkunden heranzutreten – mit den entsprechenden Renditezusagen. Da wird dann oft das 20-fache der Nettojahresmiete als Kaufpreis verlangt, weil es ja eine angeblich tolle und sichere Anlage ist. Ich sage da nicht grundsätzlich „Finger weg“, aber da braucht es viel Erfahrung und Beratung, um in dieses Geschäft einzusteigen.

Vielen Dank für das Interview!

Tipp: Kapitalanlage Pflegeimmobilie & Pflegeapartment

Pflegeimmobilien kaufen als Kapitalanlage? Die wenigsten, die in Immobilien investieren wollen, kommen im ersten Gedanken auf ein Pflegeheim, bzw. Apartments. Dabei lohnt es sich (Rendite), einen Blick auf diese Art der Geldanlage zu werfen, auch in Hinsicht auf die Vorteile und Nachteile. Pflegeheime entstehen überall in Deutschland, nicht nur in Ballungsräumen, die Bevölkerung wird immer älter. In jedem Stadtteil gibt es Immobilien und Einrichtungen für Senioren. Sie bieten sich also Investitionsobjekt für regionale Investoren an, als Kapitalanlage in der Nähe, aber auch für überregionale Anleger. Wie entwickelt sich der Markt für Pflegeimmobilien in Deutschland? Welcher Typ / welche Lage, ist für die Geldanlage als Renditeimmobilie interessant?

Die Immobilienmakler von Lukinski haben 5 Faktoren identifiziert, im ersten Blick auf diese Form der Kapitalanlage.

- Kapitalanlage Pflegeimmobilie (extern)

Redman: Hip Hop Legende zurück auf Tour + Bescheiden leben trotz Millionen + Legendär MTV Cribs

Was macht gute Filmmusik aus? Interview + Studio Walkaround @ Inside deafBird Studios

Familienstiftung für Immobilien: Interview mit Stephan Czaja zum neuen Projekt "One"

Immobilien Podcast: Die 9 besten Podcasts auf Apple, Spotify & Co. - Preise, Verwaltung, Investment

Karl Lagerfeld Wohnung in Paris verkauft: Das 10 Millionen Dollar Apartment

Roboter im Bau: Intelligente Maschinen auf der Baustelle - Immobilien & KI (künstliche Intelligenz)