Kapitalanlage Tagesgeld: Steigende Einlagen bei sinkenden Zinsen

Steigende Einlagen bei sinkenden Zinsen? Tagesgeld ist beliebt wie nie, wie wir noch an den späteren Infografiken und Vergleichen sehen werden. Tagesgeld hat den unschlagbaren Vorteil, dass es durch die Einlagensicherung von Banken und Rettungsschirmen der Regierung extrem sicher ist und flexibel verfügbar, anders als die Anlage auf einem Festgeld Konto mit verbindlicher Laufzeit. Doch was ist Tagesgeld? Was ist ein Tagesgeldkonto? Wo gibt es das beste Tagesgeld für Anleger? Wer hat die besten Zinsen für Tagesgeld? Ist ein Tagesgeldkonto kostenlos? Was genau ist ein Tagesgeldkonto? Was ist der Unterschied zwischen einem Girokonto und einem Tagesgeldkonto? Wir werfen gemeinsam einen Blick auf die Vorteile und Nachteile von Tagesgeld-Konten.

Zurück zum Leitartikel Kapitalanlage.

Tagesgeld: Vorteile und Nachteile

Tagesgeld ist absolut einfach in der Einrichtung, oft ist das Angebot bereit in der Kontoeröffnung enthalten. Dein eingezahltes Kapital jederzeit verfügbar und für den Start mit Tagesgeld brauchst du nur geringe Kapitalerträge bzw. Einkünfte.

Durch die derzeitige Zinsentwicklung, wie später in den Statistiken zu sehen, lohnt sich die Kapitalvermehrung über das Tagesgeld erst ab sehr hohen Geldbeträgen. Dafür hast du ein sehr gering, fast gar kein Risiko in deiner Kapitalanlage. Die aktuelle Rendite von Tagesgeld ist wie beschrieben sehr gering, was wenig bis kein Risiko ist, doch wirst du kaum Gewinne erwirtschaften. Tagesgeld ist wie Festgeld und Sparbücher einfach einzurichten in vielen Bank Filialen und natürlich auch Online. Dein Kapital ist jederzeit verfügbar.

Fakten zum Tagesgeld

Die wichtigsten 3 Fakten zum Tagesgeld:

- Für Jedermann verfügbar

- Ständige Verfügbarkeit deines Geldes

- Geringe Rendite

Tagesgeld bietet sich für kleine Sparer als flexible Rücklageoption. Du kannst jederzeit auf dein Geld zurückgreifen, dafür sind die Renditen moderater als beim Festgeld.

Vorteile vom Tagesgeld-Konto

- Einfache Kontoeröffnung

- Oft schon bei der regulären Eröffnung dabei

- Kapital ist jederzeit abrufbar und verfügbar

- Kein großes Eigenkapital für den Start nötigt

- Geringes Risiko

Nachteil vom Tagesgeld-Konto

- Rendite erst bei hohen Geldbeträgen

Nur ein Nachteil, doch ist gerade Rendite der Fokus bei der Kapitalanlage. Wer auf Nummer sicher gehen will, hat mit Tagesgeld eine gute, sichere und flexible Anlage. Wer auf größere Gewinne zielt, sollte sich auch Alternativen zum Tagesgeld ansehen.

Statistik und Infografik

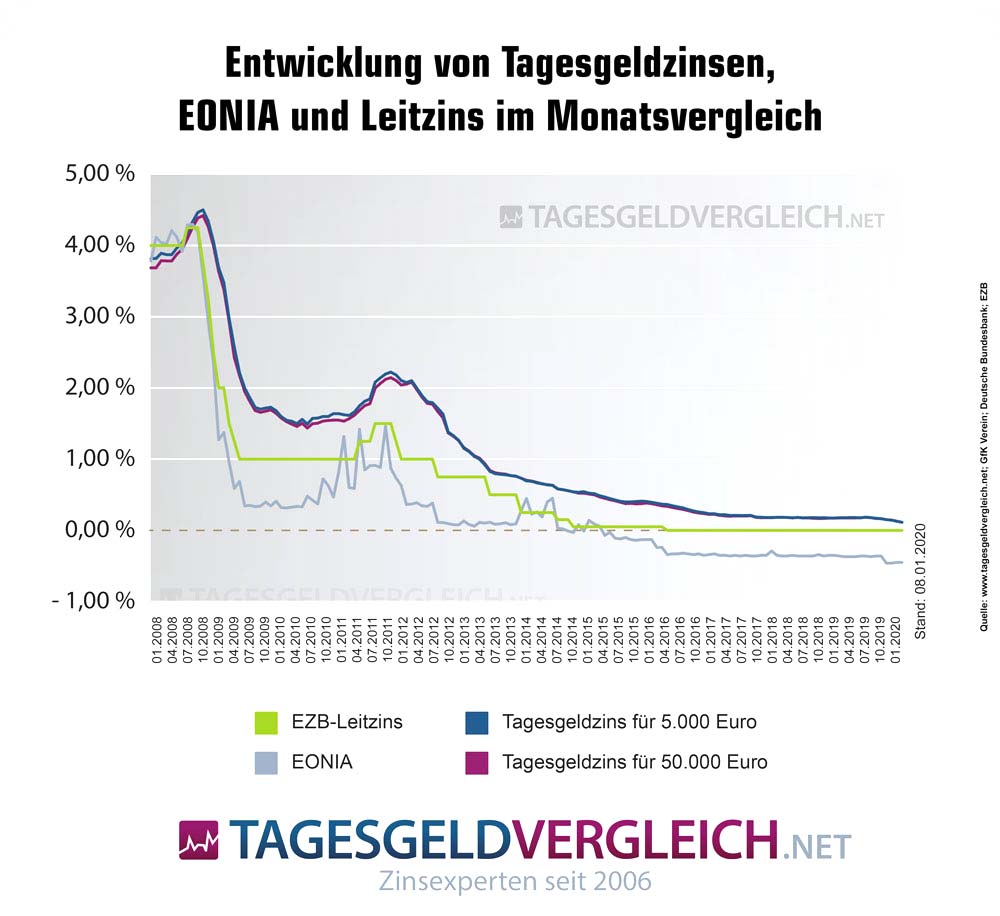

Tagesgeld Vergleich: Zinsentwicklung aus 120+ Banken

Die Basis der Zinsstatistik bilden derzeit 12 getestete Tagesgeldkonten, die du auch allen Tagesgeldvergleichen findest.

- 2008 um 4.15%

- 2010 um 1.12%

- 2012 um 1.22%

- 2014 um 0.39%

- 2016 um 0.12%

- 2018 um -0.03%

- 2020 um -0.08%

Quelle: Tagesgeldvergleich.net

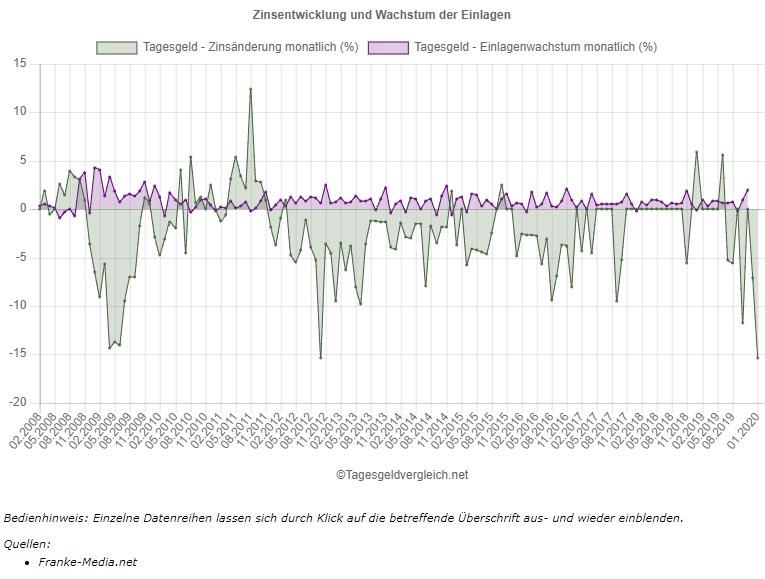

Vergleich von Zinsentwicklung und Höhe der Spareinlagen

Wie verhalten sich Zinsentwicklung im Vergleich zur Höhe der Einlagen zueinander? Normalerweise sollte man im Allgemeinen davon ausgehen können, dass die derzeit von der Zinslage abhängigen sinkende Zinsen ein dementsprechend sinkendes Interesse der Sparer nach sich ziehen.

Dem ist aber wie man anhand der Grafik sieht nicht zwingend so, wie ein Blick in die unten stehende Infografik zeigt. In dem Diagramm kannst du sehen wie die Zinsen auf Tagesgeldkonten dass seit Beginn 2012 zwar stetig sinken, die Höhe der Einlagen privater Haushalte mit täglicher Fälligkeit aber fast immer steigt. Wie wir schon beim Thema Sparbuch festgestellt haben, liegt dies vor allem an der Skepsis der Sparer, gegenüber Börse und der Wirtschaft.

Quelle: Tagesgeldvergleich.net

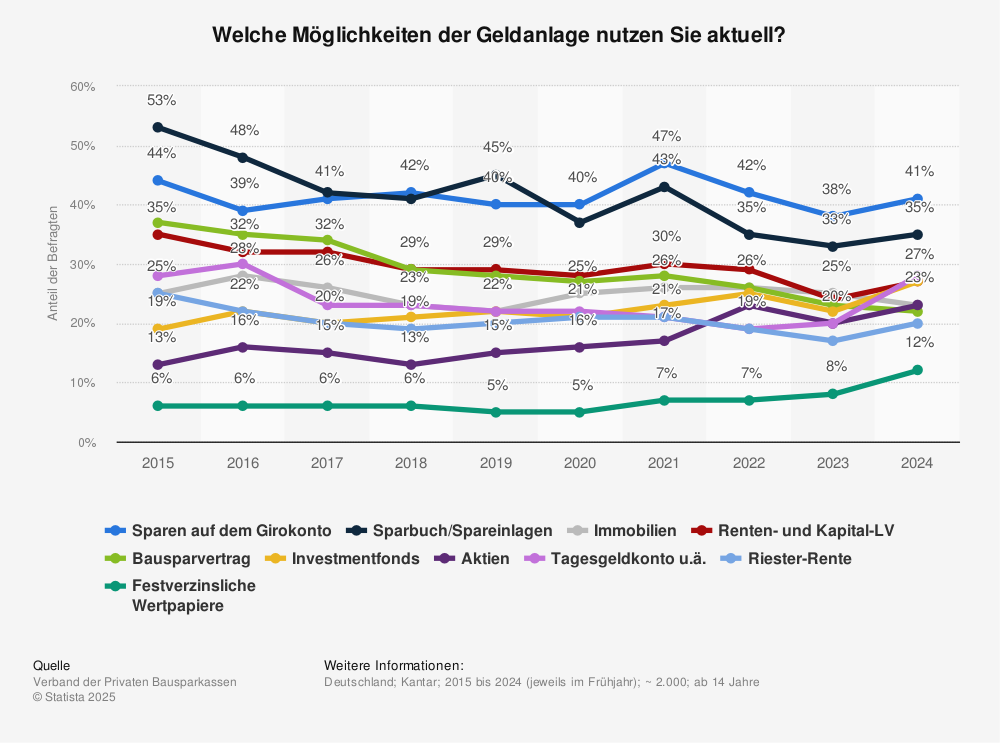

Tagesgeld in den Top 3 der Anlagen

Welche Möglichkeiten der Geldanlage nutzen die Deutschen aktuell? Tagesgeld zählt zu den Top 3 der Anlageformen hierzulande.

Quelle: Statista

Tages-, Festgeld und Sparbrief im direkten Vergleich

| Tagesgeld | Festgeld | Sparbrief | |

|---|---|---|---|

| Möglicher Zins | von 0 bis zu 0,50 % | Von 0,001 bis 1,97 % | 0,1 bis 1,97 % |

| Anlagesumme | 1 bis unbegrenzt | 1 bis unbegrenzt | 1.000 Euro bis unbegrenzt |

| Anlagelaufzeit | unbegrenzt | 30 Tage bis 10 Jahre | 1 bis 10 Jahre |

| Sicherheit | mindestens 100.000 Euro durch die gesetzliche Einlagensicherung (S&P Länderrating beachten) | mindestens 100.000 Euro durch die gesetzliche Einlagensicherung (S&P Länderrating beachten) | mindestens 100.000 Euro durch die gesetzliche Einlagensicherung (S&P Länderrating beachten) |

Cannabis-Konsumformen: Joint, Vaporizer, Öl & Konzentrate

Studentenwohnung als Kapitalanlage: Geldanlage, vermieten & verwalten - Investieren mit nur 5.000 Euro

Mikroapartment: Trend kleine Wohnung, Single Haushalt & wie du damit Geld verdienen kannst!

Cannabis online kaufen: Legal per Rezept — der vollständige Guide

Familienstiftung für Immobilien: Interview mit Stephan Czaja zum neuen Projekt "One"

Immobilien Podcast: Die 9 besten Podcasts auf Apple, Spotify & Co. - Preise, Verwaltung, Investment