Immobilienkredit: Wie viel Haus ist drin? – Der Schritt in Richtung Eigenheim ist ein aufregendes Abenteuer. In einem sich ständig wandelnden Immobilienmarkt fragst du dich vielleicht: Wie viel Haus kann ich mir eigentlich leisten? In diesem Artikel tauchen wir ein in die Welt der Immobilienkredite, um dir zu zeigen, wie du deinen Traum vom eigenen Zuhause verwirklichen kannst. Wir beleuchten die Herausforderungen und Chancen, die beim Kauf deiner ersten Immobilie auf dich warten, und bieten dir einen umfassenden Überblick über die Grundlagen der Immobilienfinanzierung. Bereit für den ersten Schritt? Los geht’s!

Grundlagen des Immobilienkredits

Was ist dein maximaler Kaufpreis? Die wenigsten von uns sind in der Lage, ein Haus oder eine Wohnung auf einen Schlag vollständig mit eigenen Mitteln zu zahlen. Kredite erlauben es dir stattdessen, die hohen Kosten auf kleinere Zahlungen aufzuteilen, die du aufgrund des besonders hohen Betrags oft über Jahrzehnte hinweg zurückzahlst.

Da du zusätzlich zu dem geliehenen Geld aber auch Zinsen dazurechnen musst, ist es wichtig einen Immobilienkredit nicht unbedacht abzuschließen. Die gründliche Planung ist wichtig, damit die finanzielle Belastung der monatlichen Raten später nicht zu hoch ausfällt oder du den Kredit womöglich gar nicht abbezahlen kannst und in Schwierigkeiten gerätst. In diesem Abschnitt beschreiben wir deshalb die wichtigsten Grundlagen zu einem Kredit, damit du eine informierte Entscheidung treffen kannst.

Was ist ein Immobilienkredit?

Ein Immobilienkredit ist ein Darlehen, das speziell für den Kauf oder Bau einer Immobilie vergeben wird. Im Gegensatz zu anderen Kreditarten, wie etwa einem Ratenkredit für Konsumgüter, ist der Immobilienkredit zweckgebunden. Das heißt, du kannst das geliehene Geld nur für ein im Vorhinein festgelegtes Objekt oder Bauvorhaben nutzen.

Im Gegenzug ist der Immobilienkredit in der Regel durch die Immobilie selbst abgesichert. Das bedeutet, die Bank hat das Recht, die Immobilie zu verkaufen, falls du den Kredit nicht zurückzahlen kannst. Da die Bank so ein geringeres Verlustrisiko eingeht, erhältst du dafür attraktivere Konditionen wie niedrigere Zinsen.

Funktionsweise eines Immobilienkredits

Die Funktionsweise eines Immobilienkredits ist relativ einfach: Du leihst dir von einer Bank oder einem anderen Kreditinstitut Geld, um eine Immobilie zu kaufen oder zu bauen. Über einen festgelegten Zeitraum zahlst du den Kredit in monatlichen Raten zurück, die aus den Zinsen und der Tilgung bestehen.

Die Höhe der monatlichen Rate hängt dabei von verschiedenen Faktoren ab, wie der Höhe des Darlehens, dem Zinssatz und der Laufzeit des Kredits.

Mach dir vorher Gedanken, wie hoch deine monatliche Belastung sein darf, ohne dass dein Lebensstandard darunter leidet. Dafür kannst du verschiedene Online-Rechner nutzen. Mit einem solchen Tool kannst du deinen Ratenkredit schnell berechnen. Hier gibst du einfach den Kreditbetrag, die Laufzeit und den Zinssatz ein, und der Rechner ermittelt die monatliche Rate für dich. Dabei kannst du die einzelnen Faktoren anpassen und schauen, wie sich die Ergebnisse dadurch verändern.

Meist leiten solche Rechner auch direkt zu einem Vergleich an möglichen Immobilienkrediten weiter, die aktuell verfügbar sind und zu deinen Angaben passen.

Das komplexe Wechselspiel der Kreditkonditionen

Bei der Suche nach dem perfekten Kredit liegen die Konditionen im Fokus. Bei dem Vergleich mehrerer Anbieter ist es wichtig, sie genau unter die Lupe zu nehmen und eine Kombination zu wählen, die zu deinem Vorhaben passt. Wie attraktiv der Kredit ausfällt, hängt aber auch mit Faktoren zusammen, die du selbst bestimmst.

Beeinflussbare Aspekte, wie die Laufzeit, können etwa eine Auswirkung darauf haben, wie hoch die Zinsen sind oder wie viel du im Monat zahlen musst.

Wichtige Wechselspiele sind:

Eigenkapital und Zinssatz

Je mehr Eigenkapital du in den Immobilienkauf einbringst, desto geringer ist das Risiko für die Bank. Dieses verringerte Risiko wird oft mit einem niedrigeren Zinssatz belohnt.

Laufzeit und Zinssatz

Wie bereits erwähnt, beeinflusst die Laufzeit eines Kredits direkt den Zinssatz. Kürzere Laufzeiten führen meist zu niedrigeren Zinssätzen, da die Bank ihr Geld schneller zurückerhält. Das erhöht aber auch die monatliche Rate.

Bonität und Kreditkonditionen

Deine Kreditwürdigkeit oder Bonität spielt eine entscheidende Rolle bei der Festlegung der Kreditkonditionen. Eine gute Bonität, die durch eine stabile Einkommensquelle und eine positive Kredithistorie nachgewiesen wird, kann zu besseren Kreditkonditionen führen.

Sondertilgungen und Tilgungsplan

Einige Kredite erlauben es dir, einmal im Jahr einen größeren Betrag zurückzuzahlen, ohne dass zusätzliche Gebühren anfallen. Dies kann dir helfen, den Kredit schneller zurückzuzahlen. Jedoch können Kredite mit dieser Flexibilität manchmal höhere Zinsen haben.

Zinsbindung

Die Zinsbindungsdauer beeinflusst ebenfalls die Konditionen. Eine lange Zinsbindung gibt dir Sicherheit über die Höhe der Zinsen über einen längeren Zeitraum, kann aber zu höheren Zinssätzen führen als eine kürzere Zinsbindung.

Gesamtkosten des Kredits

Achte nicht nur auf die monatliche Rate oder den Zinssatz, sondern auch auf die Gesamtkosten des Kredits über die gesamte Laufzeit. Ein niedriger Zinssatz bei langer Laufzeit kann insgesamt teurer sein als ein etwas höherer Zinssatz bei kürzerer Laufzeit.

Die Auswahl der richtigen Kreditkonditionen erfordert ein sorgfältiges Abwägen aller Faktoren. Deine persönliche finanzielle Situation und deine langfristigen Ziele sollten daher die Leitlinien bei der Entscheidung für einen Immobilienkredit sein. Hier sind Kreditrechner eine große Hilfe.

Die Kredite und Konditionen, zu denen du für einen Immobilienkauf Zugang erhältst, sind ein wichtiger Teil der Budget-Berechnung, welches Haus du dir leisten kannst. Auf der anderen Seite steht die Immobilienauswahl, die sowohl deine Wünsche als auch die aktuelle Auswahl an Wohnraum beinhaltet.

Verständnis des Immobilienmarktes

Bevor du dich auf die Suche nach einer Immobilie machst, ist es wichtig, den aktuellen Immobilienmarkt zu verstehen. Dies beinhaltet die Kenntnis über Preisentwicklungen in verschiedenen Regionen, die Nachfrage nach bestimmten Immobilientypen und zukünftige Entwicklungstendenzen.

Informationen hierzu findest du in Immobilienberichten, Online-Plattformen und durch Gespräche mit Immobilienexperten.

Immobilienauswahl

Bei der Auswahl der Immobilie solltest du folgende Aspekte beachten:

Lage: Die Lage einer Immobilie ist einer der wichtigsten Faktoren beim Immobilienkauf. Überlege dir, welche Infrastruktur du benötigst und welche Entwicklungen in der Umgebung geplant sind.

Zustand der Immobilie: Beurteile den Zustand der Immobilie realistisch. Altbauten haben oft einen besonderen Charme, können aber hohe Renovierungskosten verursachen.

Größe und Aufteilung: Passen Größe und Aufteilung der Immobilie zu deinen aktuellen und zukünftigen Bedürfnissen?

Die Lage, Größe und Zustand des Hauses haben den größten Einfluss auf das Haus, das du dir leisten kannst. Hier musst du vermutlich Kompromisse eingehen, um das perfekte Haus zu finden. In Großstädten wirst du dir zum Beispiel – wenn überhaupt – deutlich kleinere Immobilien leisten können. Auf dem Land musst du dafür bereit sein, zu pendeln.

Hier kann auch der Grund für den Kauf einen Einfluss haben, etwa ob du das Haus selbst bewohnen willst oder als reine Kapitalanlage kaufst.

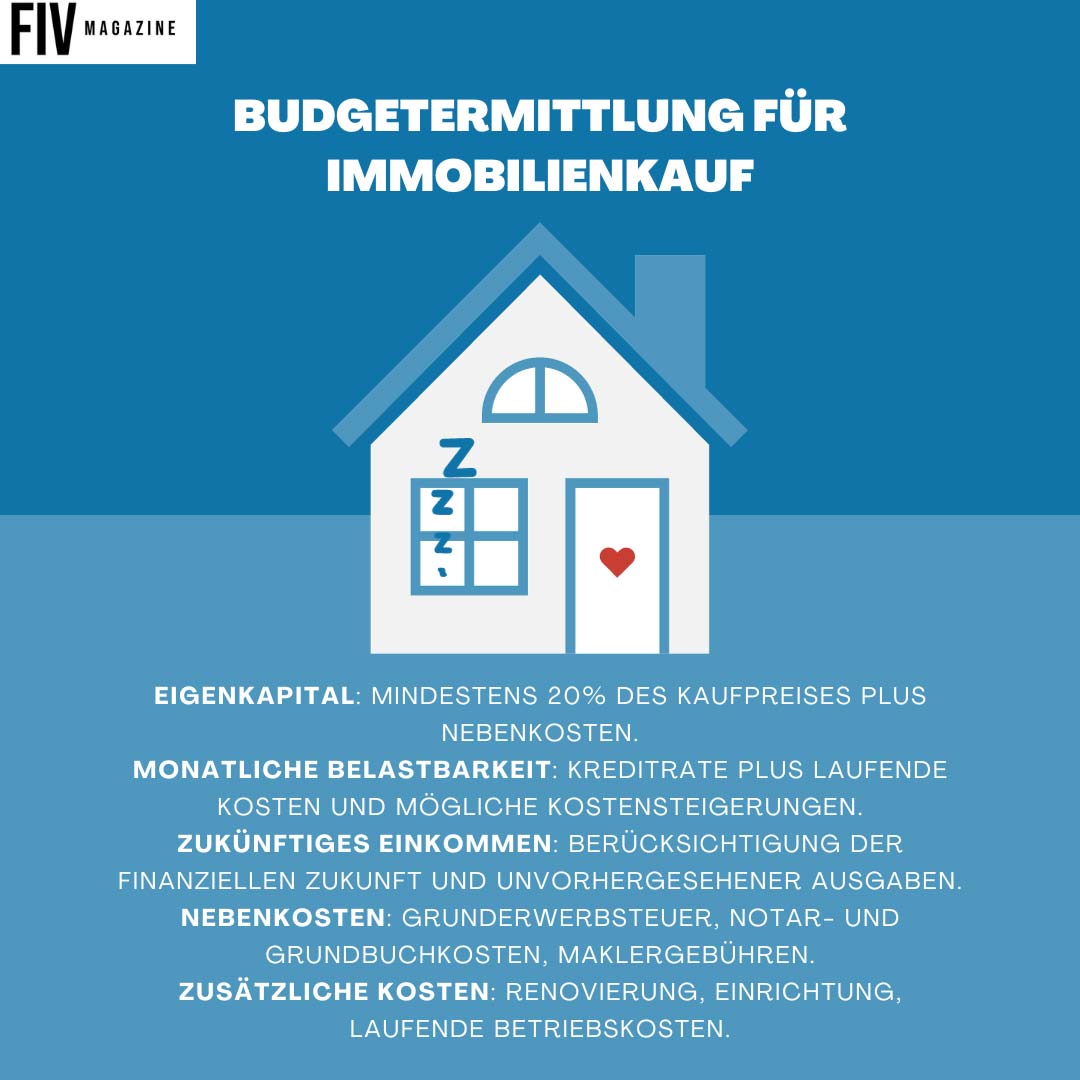

Budget-Berechnung: Wie viel Haus kannst du dir leisten?

Die Planung deines Budgets und die Auswahl der richtigen Immobilie sind entscheidende Schritte auf dem Weg zum Eigenheim. Eine realistische Einschätzung deiner finanziellen Möglichkeiten und eine gründliche Recherche über den Immobilienmarkt sind unerlässlich, um eine fundierte Entscheidung treffen zu können.

Fazit: So funktioniert ein Immobilienkredit

Von den Grundlagen des Immobilienkredits über das Wechselspiel verschiedener Kreditkonditionen bis hin zur sorgfältigen Planung deines Budgets und der Auswahl der passenden Immobilie – all diese Aspekte sind entscheidend für den Hauskauf. Am Ende bestimmen der aktuelle Markt, die Auswahl der Immobilie, deine Einnahmen und Ausgaben sowie die genaue Gestaltung des Immobilienkredits gemeinsam, welches Haus du dir leisten kannst. So kannst du mit der Wahl des passenden Zeitpunkts und der perfekten Balance an Konditionen genau den Kredit finden, der dich näher zu deinem Traumhaus bringt.

Erste Immobilie kaufen: Schritt für Schritt!

Zum Kauf gehört natürlich noch ein wenig mehr, worauf musst du dich vorbereiten? Welche Fehler musst du kennen und vermeiden? Lern hier alles Wichtige:

https://fivmagazine.de/wp-content/uploads/2023/12/wie-viel-haus-kann-ich-mir-leisten-maklerin-termin-besichtigung-kleines-haus-scaled.jpg17072560F_kinski/wp-content/uploads/2023/08/fiv-magazine-logo-favicon-news-influencer-fashion-interior-travel-real-esates.svgF_kinski2023-11-01 11:26:212024-01-01 20:16:44Immobilienkredit: Wie viel Haus ist drin?

Wir können Cookies anfordern, die auf Ihrem Gerät eingestellt werden. Wir verwenden Cookies, um uns mitzuteilen, wenn Sie unsere Websites besuchen, wie Sie mit uns interagieren, Ihre Nutzererfahrung verbessern und Ihre Beziehung zu unserer Website anpassen.

Klicken Sie auf die verschiedenen Kategorienüberschriften, um mehr zu erfahren. Sie können auch einige Ihrer Einstellungen ändern. Beachten Sie, dass das Blockieren einiger Arten von Cookies Auswirkungen auf Ihre Erfahrung auf unseren Websites und auf die Dienste haben kann, die wir anbieten können.

Notwendige Website Cookies

Diese Cookies sind unbedingt erforderlich, um Ihnen die auf unserer Webseite verfügbaren Dienste und Funktionen zur Verfügung zu stellen.

Da diese Cookies für die auf unserer Webseite verfügbaren Dienste und Funktionen unbedingt erforderlich sind, hat die Ablehnung Auswirkungen auf die Funktionsweise unserer Webseite. Sie können Cookies jederzeit blockieren oder löschen, indem Sie Ihre Browsereinstellungen ändern und das Blockieren aller Cookies auf dieser Webseite erzwingen. Sie werden jedoch immer aufgefordert, Cookies zu akzeptieren / abzulehnen, wenn Sie unsere Website erneut besuchen.

Wir respektieren es voll und ganz, wenn Sie Cookies ablehnen möchten. Um zu vermeiden, dass Sie immer wieder nach Cookies gefragt werden, erlauben Sie uns bitte, einen Cookie für Ihre Einstellungen zu speichern. Sie können sich jederzeit abmelden oder andere Cookies zulassen, um unsere Dienste vollumfänglich nutzen zu können. Wenn Sie Cookies ablehnen, werden alle gesetzten Cookies auf unserer Domain entfernt.

Wir stellen Ihnen eine Liste der von Ihrem Computer auf unserer Domain gespeicherten Cookies zur Verfügung. Aus Sicherheitsgründen können wie Ihnen keine Cookies anzeigen, die von anderen Domains gespeichert werden. Diese können Sie in den Sicherheitseinstellungen Ihres Browsers einsehen.

Google Analytics Cookies

Diese Cookies sammeln Informationen, die uns - teilweise zusammengefasst - dabei helfen zu verstehen, wie unsere Webseite genutzt wird und wie effektiv unsere Marketing-Maßnahmen sind. Auch können wir mit den Erkenntnissen aus diesen Cookies unsere Anwendungen anpassen, um Ihre Nutzererfahrung auf unserer Webseite zu verbessern.

Wenn Sie nicht wollen, dass wir Ihren Besuch auf unserer Seite verfolgen können Sie dies hier in Ihrem Browser blockieren:

Andere externe Dienste

Wir nutzen auch verschiedene externe Dienste wie Google Webfonts, Google Maps und externe Videoanbieter. Da diese Anbieter möglicherweise personenbezogene Daten von Ihnen speichern, können Sie diese hier deaktivieren. Bitte beachten Sie, dass eine Deaktivierung dieser Cookies die Funktionalität und das Aussehen unserer Webseite erheblich beeinträchtigen kann. Die Änderungen werden nach einem Neuladen der Seite wirksam.

Google Webfont Einstellungen:

Google Maps Einstellungen:

Google reCaptcha Einstellungen:

Vimeo und YouTube Einstellungen:

Andere Cookies

Die folgenden Cookies werden ebenfalls gebraucht - Sie können auswählen, ob Sie diesen zustimmen möchten:

Datenschutzrichtlinie

Sie können unsere Cookies und Datenschutzeinstellungen im Detail in unseren Datenschutzrichtlinie nachlesen.